Zaslepljeni političkom, ekonomskom, ekološkom, kulturološkom i drugim krizama, gotovo da ne vidimo sveprisutnost STAMBENE KRIZE. Gde i kako živimo nije tema aktuelne politike. Nasuprot tržišnoj, to jest investitorskoj logici izgradi i prodaj, novo stambeno zadrugarstvo polazi od pretpostavke da stan nije roba i da se njime ne trguje i da građani, kroz udruživanje, mogu da grade alternative aktuelnom stambenom tržištu.

Mislimo da novo stambeno zadrugarstvo treba da ima važnu ulogu u promenama aktuelnih stambenih praksi i zato smo pozvali zajednicu građana i stručnjaka iz cele Srbije da o ovoj temi razgovaramo u okviru onlajn susreta “Novo stambeno zadrugarstvo kao ključ za stambenu krizu”, održanom u četvrtak 11. aprila 2024.

Ovom prilikom smo na zajedničkom virtulenom stolu, oslikali, odmerili i pažljivo pogledali mnogobrojne elemente i alate koje već imamo na raspolaganju, da bismo uspostavili stanovanje kao resurs pojedinca i zajednice, stanovanje u kome se živi i kome se ne robuje.

Video sa onlajn događaja održanog 11. aprila 2024.

Prezentaciju sa ovog predavanja preuzmite ovde (pdf).

Na ovom susretu Цentar za novo stambeno zadrugarstvo i udruženje Ko gradi grad su izašli iz svog fizičkog prostora i otvorili vrata ljudima i organizacijama širom Srbije. Kao uvod predstavili smo rezultate naših dosadašnjih istraživanja i aktivnosti i predložili neke strategije koje smo prepoznali kao pogodne za našu društvenu situaciju, kao i pravni i ekonomski okvir. Skup je okupio učesnike iz Beograda, Novog Sada, Niša, Pančeva, Zagreba, Njujorka, kao i predstavnike zainteresovanih organizacija – ADRA Srbija, Koalicija za razvoj solidarne ekonomije, Arhitektonski fakultet, Ministarstvo prostora, Centar za politike emancipacije, Zelena energetska zadruga, Zeleno-levi front, Politička platforma – Solidarnost.

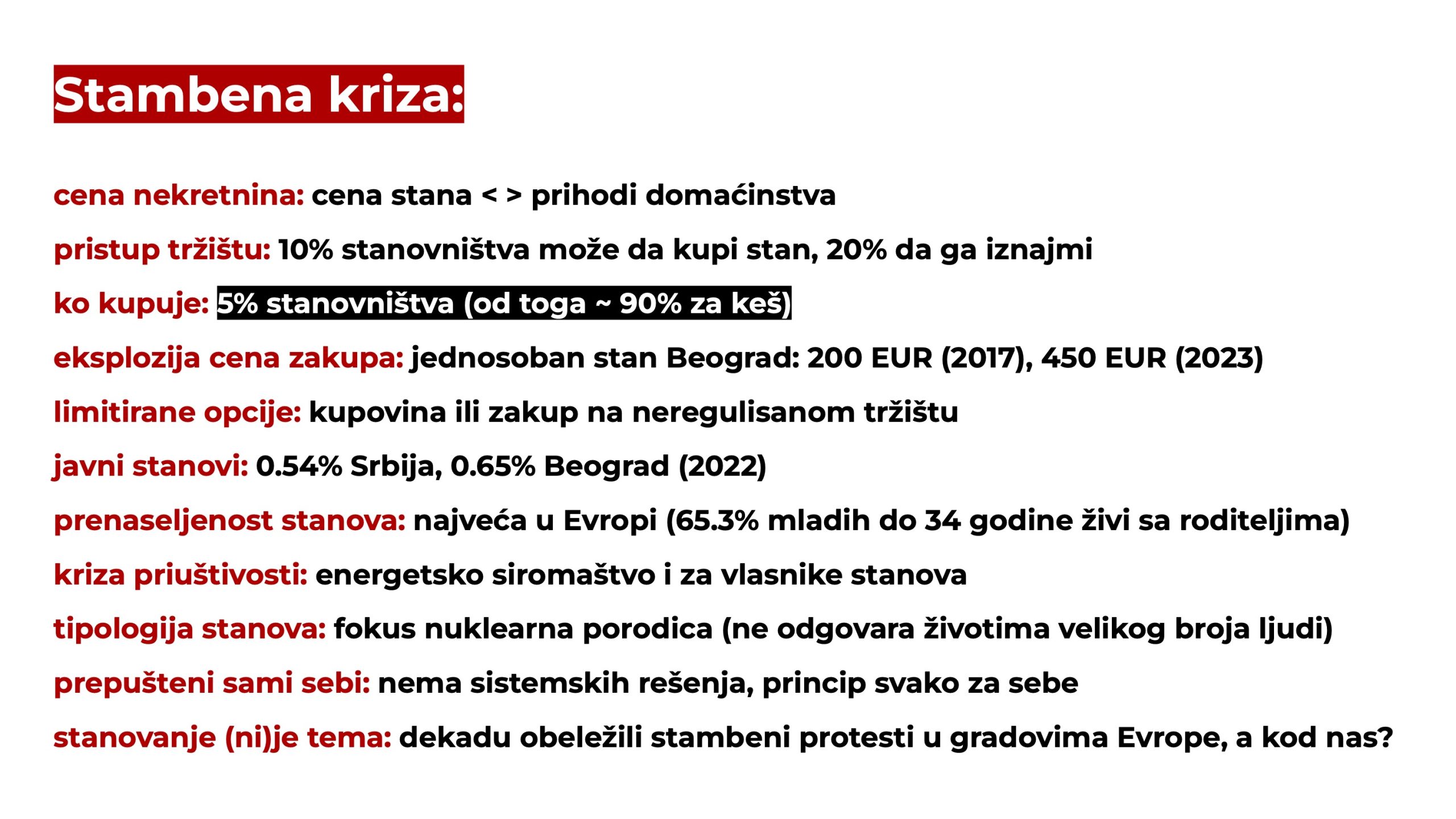

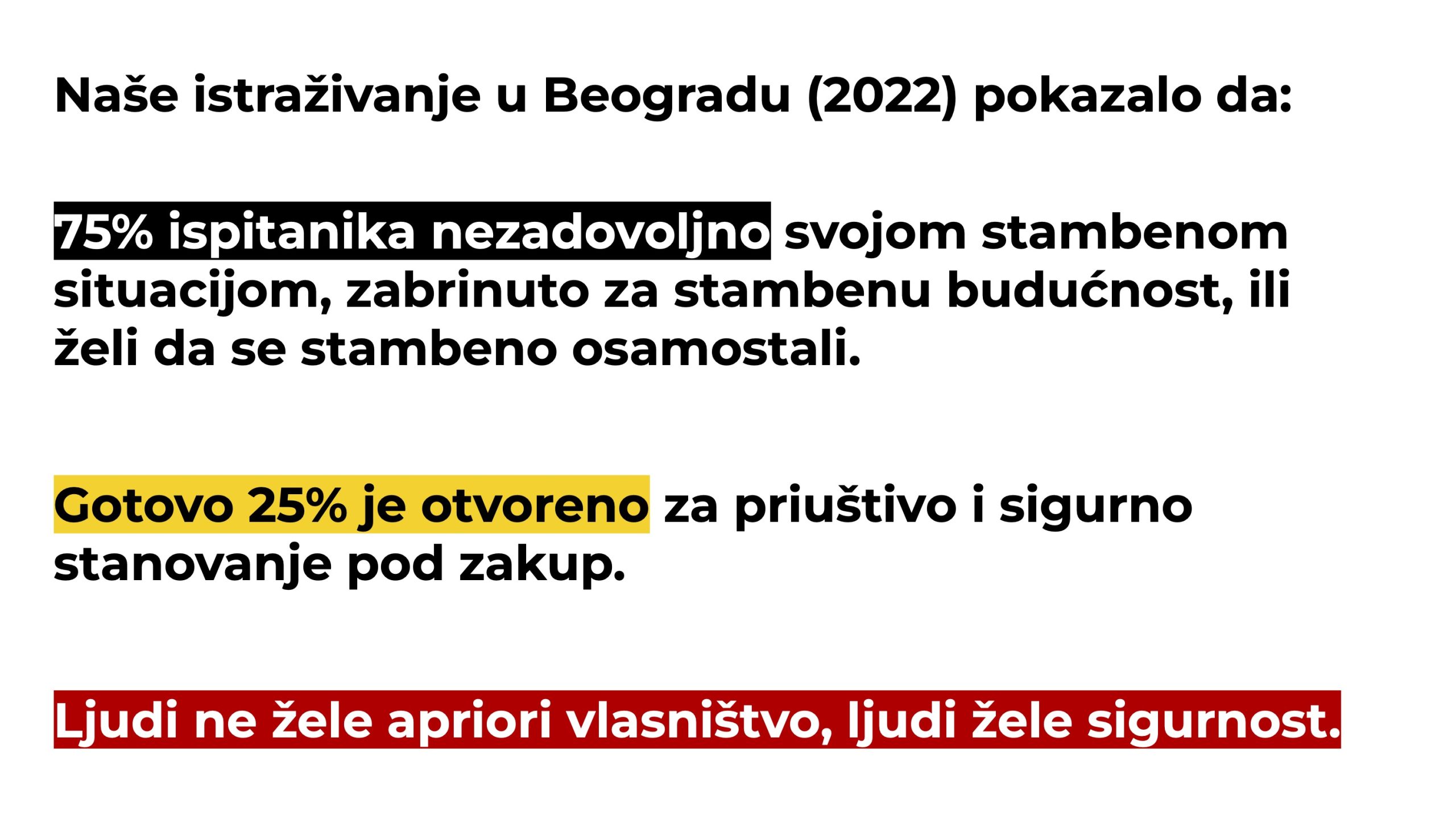

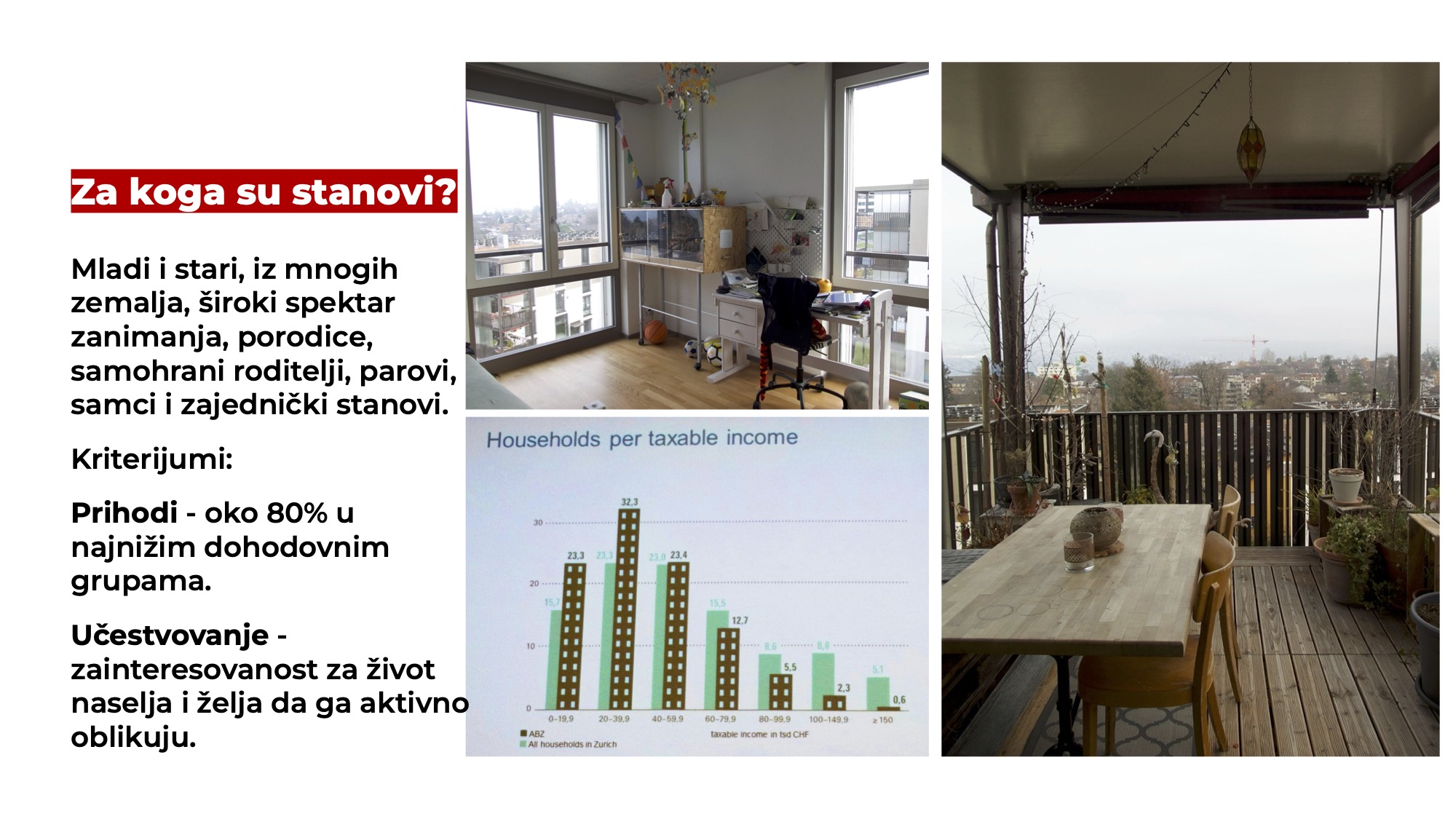

Tržište stanova u Beogradu i većim gradovima Srbije je veoma ograničeno – po podacima nezavisnih istraživača i nadležnog ministarstva svega 10% stanovništva može da kupi stan! Ovakvo tržište isključuje najveći deo populacije koja traži priuštivo stanovanje, stanovanje koje zaista može da zadovolji naše životne potrebe. Naše nedavno istraživanje, pokazalo je da je čak 23,8% građana Beograda zainteresovano za stambeno rešenje koje je dostupno i stabilno, a nije nužno u ličnom vlasništvu.

Neprofitno stambeno zadrugarstvo nudi alternativu – kroz kolektivni način organizovanja, investiranja i upravljanja i kroz zajedničko vlasništvo i mehanizme koji sprečavaju spekulacije na tržištu. Udruženje Ko gradi grad je poslednjih pet godina posvetilo razvoju pravnih, poreskih i finansijskih aspekata ovog modela, kao i načinima za uključivanje zajednice i spremni smo da vam predstavimo istraživanja i zaključke do kojih smo došli. Takođe, zainteresovani smo i da prepoznamo pojedince i organizacije koji žele da na lokalnom nivou razvijaju temu neprofitnog stambenog zadrugarstva.

Ovaj događaj realizovan je u okviru projekta “Na pragu društvene promene: neprofitno stambeno zadrugarstvo kao ključ” koji finansira Evropska unija, a sprovodi ga Trag fondacija u partnerstvu sa Centrom za socijalnu politiku i u saradnji sa Koalicijom za razvoj solidarne ekonomije – KoRSE. Za sadržinu materijala isključivo je odgovorno udruženje Ko gradi grad i ta sadržina nipošto ne izražava zvanične stavove Evropske unije.

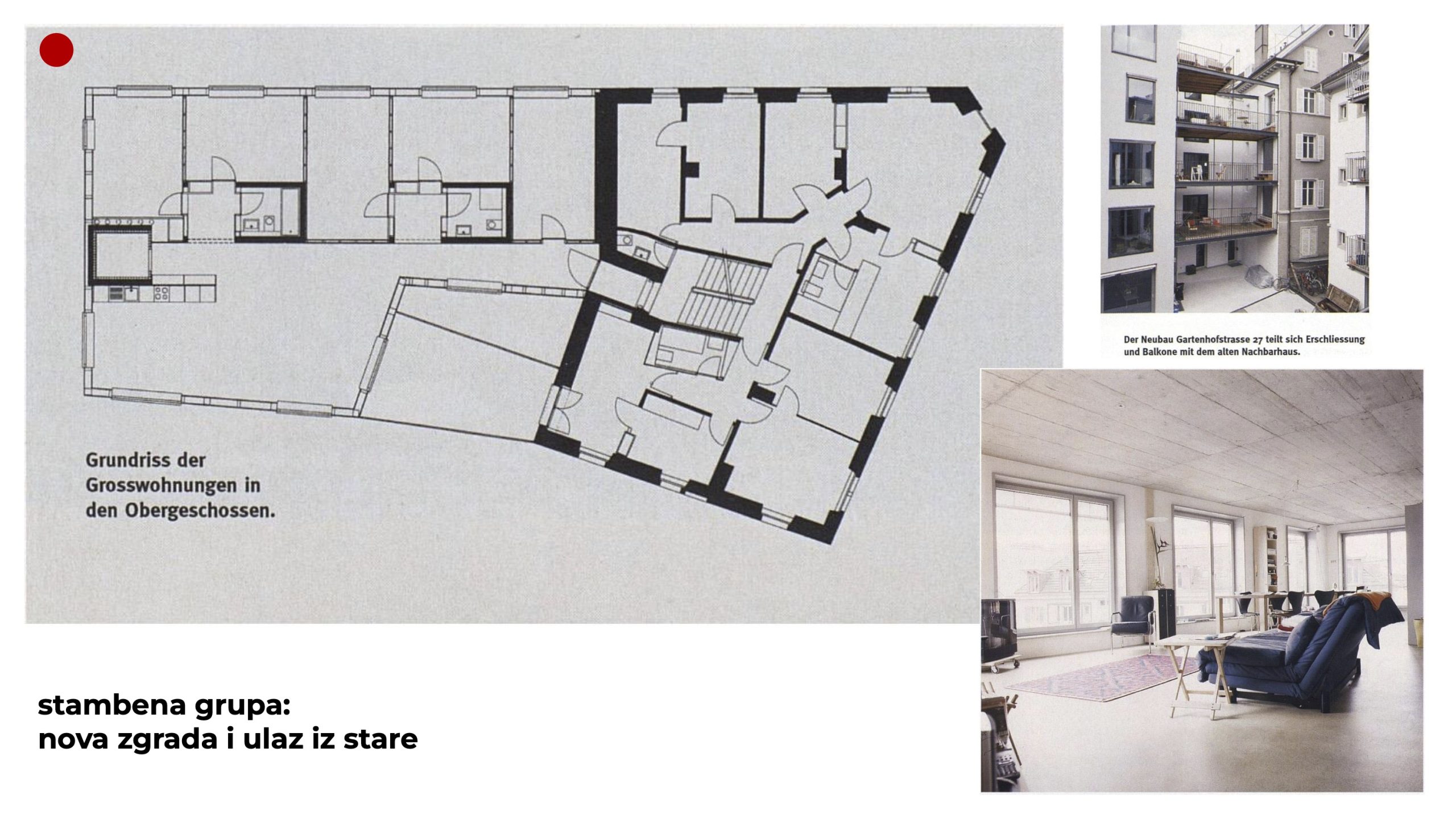

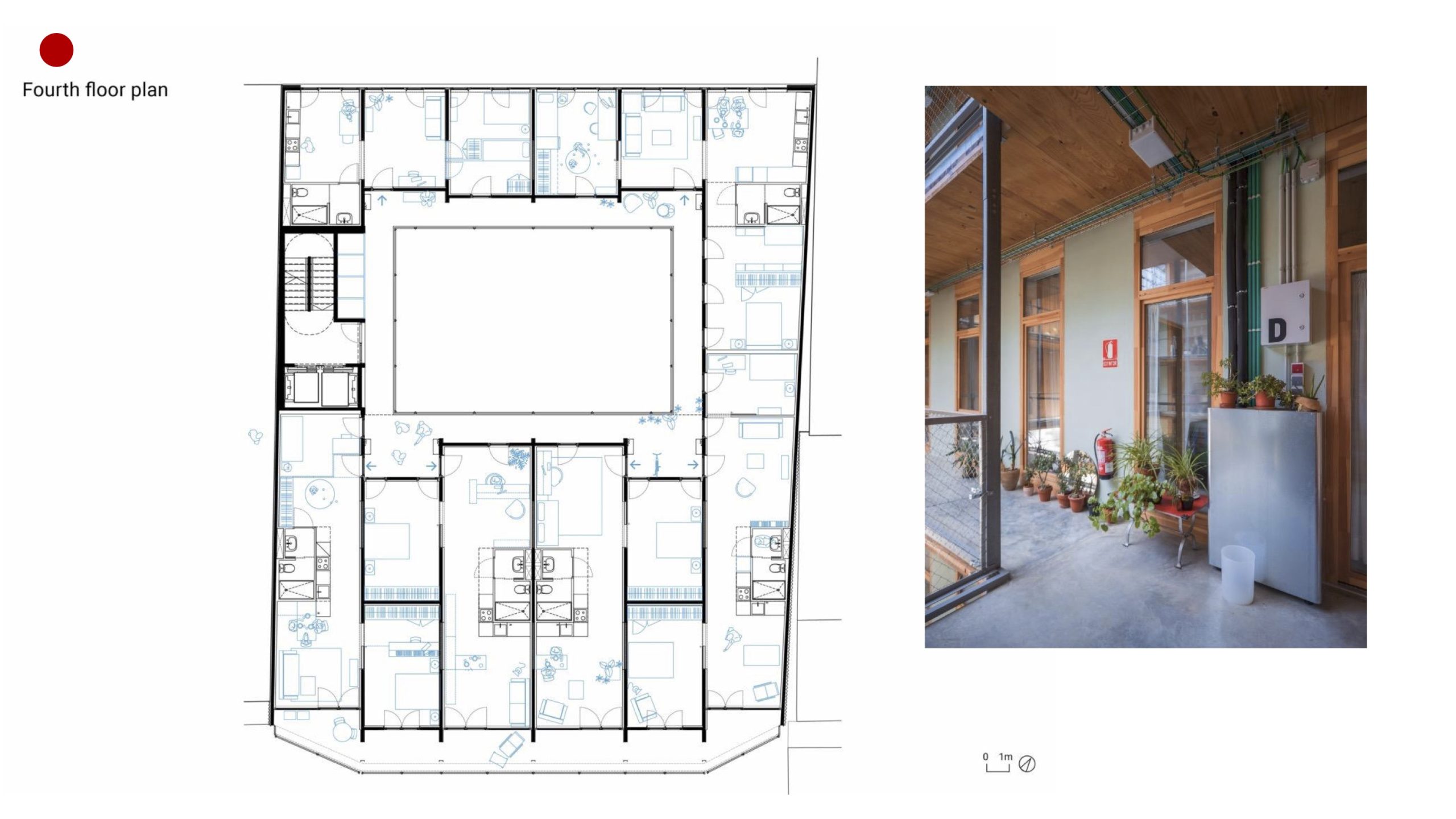

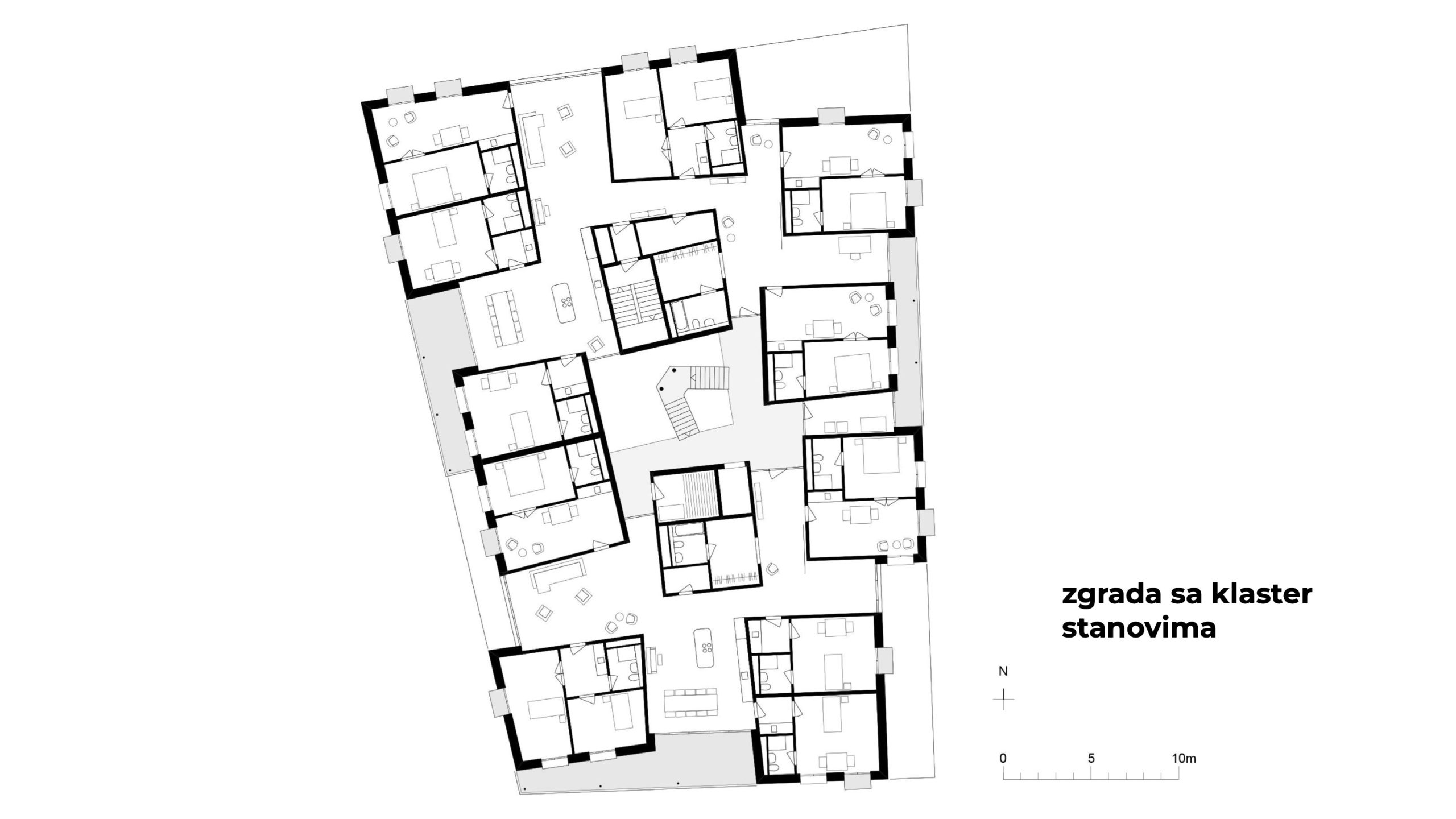

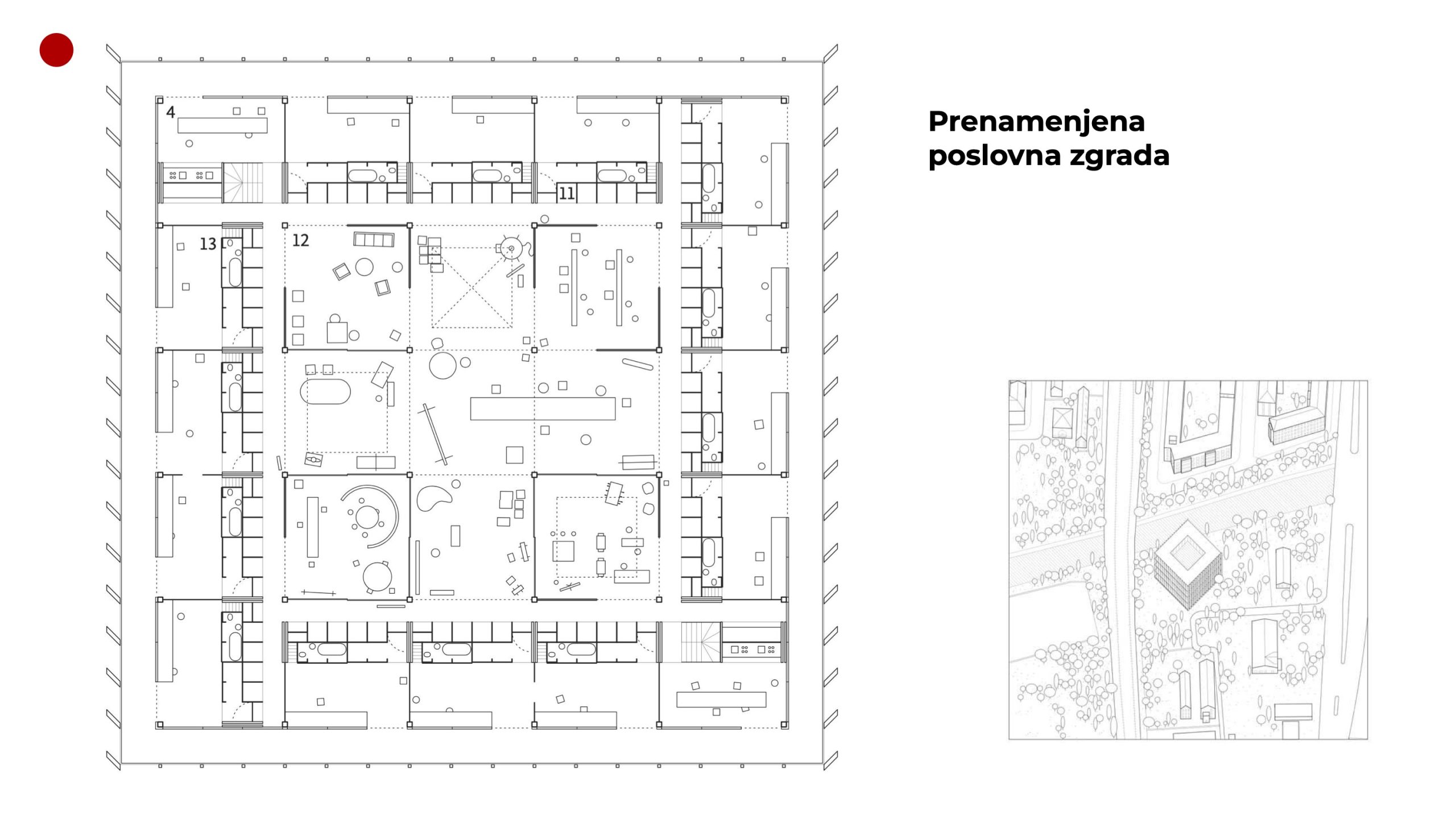

Ako je stambeno zadrugarstvo zaista drugačije od konvencionalnog stanovanja da li su i prostori koje ono gradi ili naseljava drugačiji? Na susretu održanom 28. marta 2024, tlocrti stanova i zgrada su nam poslužili kao podloga za razgovor o tome kako drugačije organizovani stambeni prostori postaju osnova za stvaranje zajednica koja su otpornije, fleksibilnije, zdravije. Kako naš stambeni prostor može da bude i priuštiv i uzbudljiv, a ujedno i prostor oslobađanja i emancipacije.

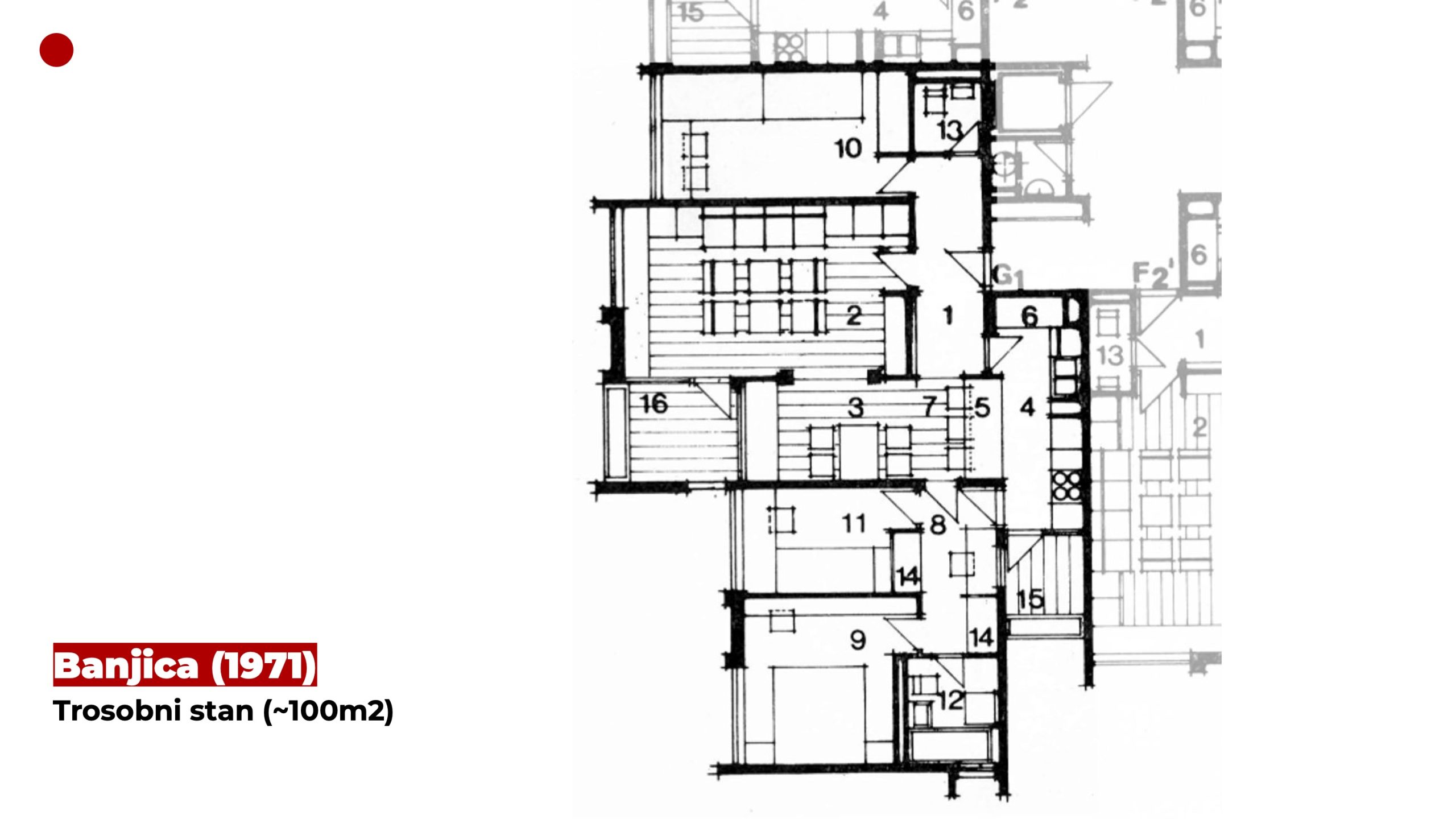

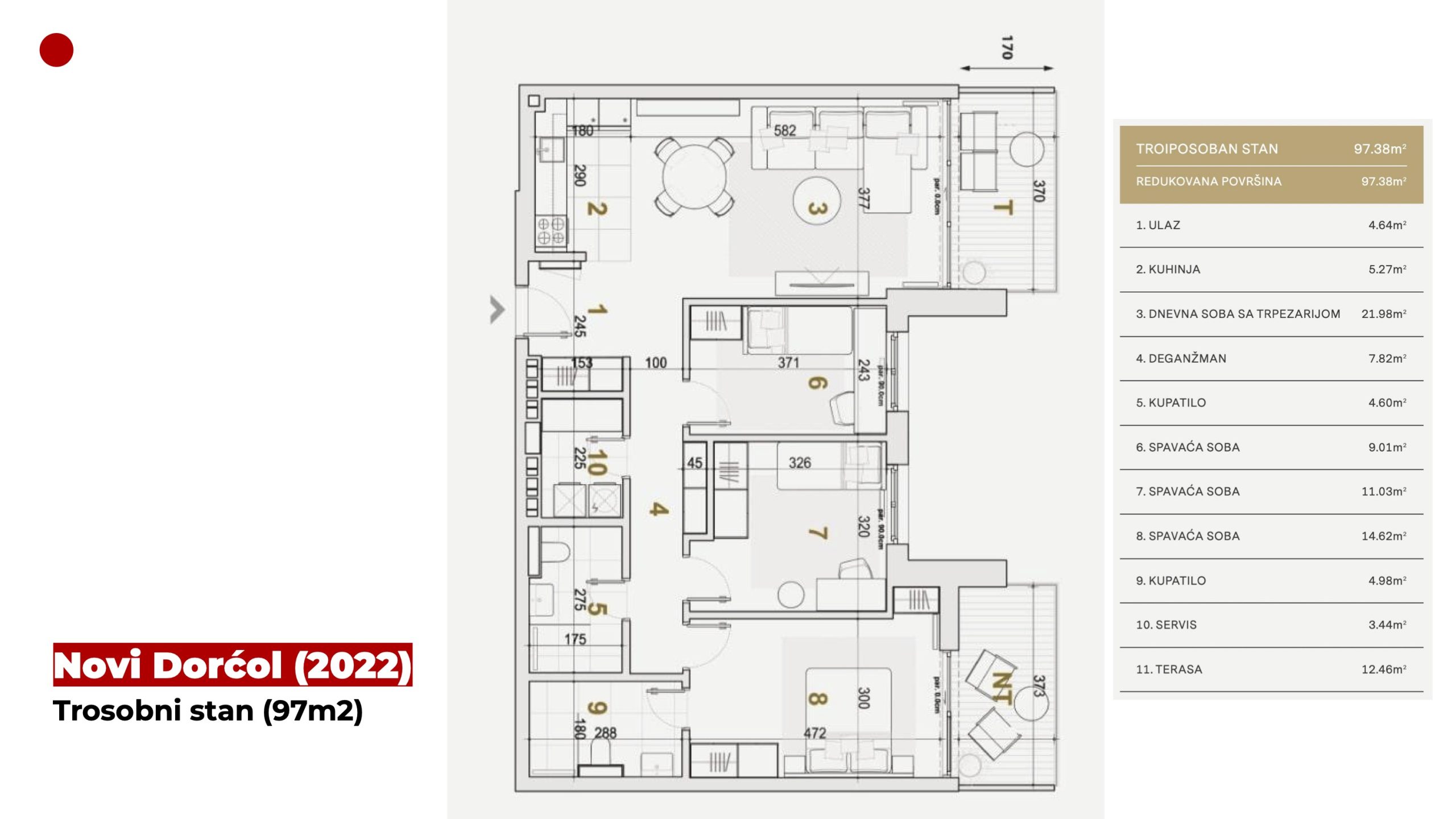

Predavanje i razgovor pod nazivom “Tlocrt stanova za nacrt drugačijeg društva” u Цentru za novo stambeno zadrugarstvo, vodili su arhitekte Pavle Stamenović, docent na Arhitektonskom fakultetu u Beogradu, koautor knjige “Budućnost stanovanja”, Ana Džokić i Mark Neilen, iz udruženja Ko gradi grad i stambene zadruge Pametnija zgrada. Oni su nas uveli u temu poređenjem primera beogradskih stanova iz 1970-ih sa zgradama i stanovima koji se trenutno proizvode za tržište nekretnina, čime su nam pomogli da razumemo promene stambenog tržišta koje živimo danas. Čuli smo kako su tzv. kružne veze između prostorija bile osnova fleksibilnosti tzv. Beogradskog stana iz 1970-ih, pitali se kako se smanjila dimenzija dnevnih soba, otkad imamo televizore u svakoj sobi, i gde je nestao špajz u trenutnoj tržišnoj stambenoj utakmici.

Audio snimak susreta “Tlocrt stanova za nacrt drugačijeg društva” poslušajte ovde.

Prezentaciju sa ovog predavanja preuzmite ovde (pdf).

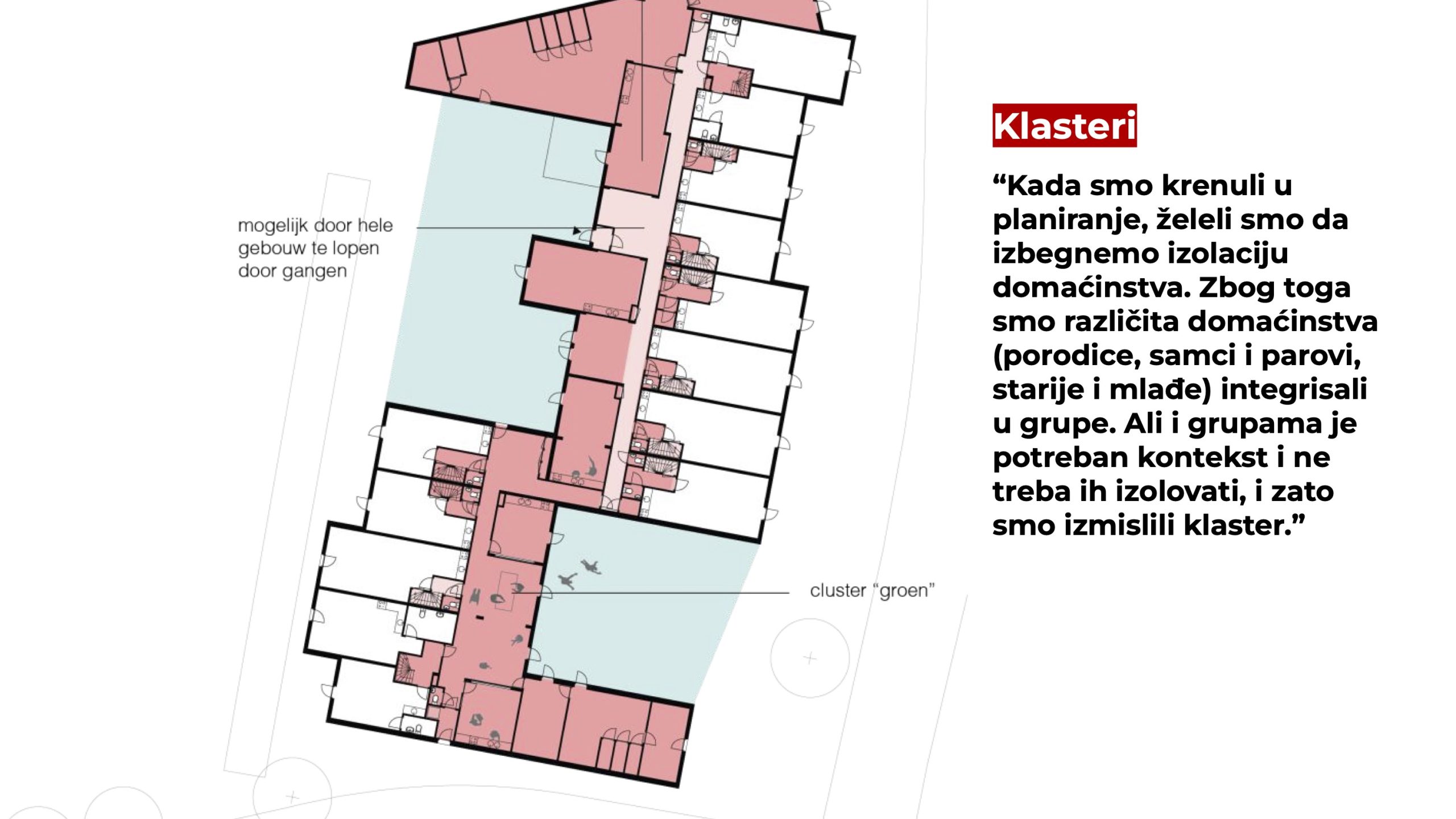

Veći deo susreta bio je posvećen zajedničkom gledanju, analizi i živom komentarisanju primera načina organizacije prostora – stanova i zgrada – stambenih zadruga i organizacija Centraal Wonen iz Delfta (1981), Sargfabrik iz Beča (1996), Dreieck (1996) i Mehr als Wohnen (2016) iz Ciriha, De Warren iz Amsterdama (2023), La Borda iz Barselone (2018), kao i koncept-projekta za Sun Coop iz Londona (2019).

Primeri prostora stambenih zadruga otvorili su pitanje da li se odvajamo u individualne stambene jedinice ili pronalazimo snagu u zajedništvu, i pokazali kako može da izgleda život u zajednici u kojoj je osnovna jedinica prostora soba, a ne stan, kako tinejdžeri mogu rano da počnu da se osamostaljuju odlazeći samo dvoje vrata dalje, kako tzv. klaster stan funkcioniše kroz “ostrva” individualnih prostora utopljenih u meandrirani zajednički prostor. Sve to dalo nam je naznake kako bi mogao da izgleda zajednički život bez pritiska grupe: u kome svako može da učestvuje, a niko ne mora.

Ovaj susret je pomalo nalikovao sastanku na kojem porodica odlučuje o najboljem rasporedu soba, stepenica, terasa i zajedno promišlja koje vrednosti određeni raspored elemenata stanovanja može doneti. U razgovoru nam se pridružila sociološkinja Marija Jakovljević, dajući svoje viđenje predstavljenih primera iz feminističke perspektive.

Prepoznajemo da su dinamika, organizacija i funkcionisanje zajednica, kao što su i stambene zadruge, blisko povezani sa utopijskim mišljenjem. Zato smo u okviru serije susreta u Цentru za novo stambeno zadrugarstvo 7. marta 2024. godine odškrinuli i ovu temu i to kroz filmsko veče, radionicu i razgovor.

Zašto je važno da mislimo utopijski? S jedne strane tako otvaramo prostor za razgovor o nepostojećem, a mogućem – o novim mogućnostima. Zajednica je idealno mesto za rađanje i razvoj utopije, sveta u kojem je zamislivo da radite ono čemu se radujete i da živite bez straha. Kada spojimo zajednicu i utopijsko uplovljavamo u pregršt mogućnosti koje nas vode ka horizontu boljih svetova.

Podlogu za razmenu dala su nam tri filma o tri dosta različite namerne utopijske zajednice (intentional communities):

Insert iz dokumentarno-igranog filma “Stvaranje Utopije” (deo o zajednici MORA MORA), autorskog dua Tellervo-Kalleinen, realizovan sa članovima i članicama četiri australijske namerne zajednice (intentional communities) koje su trajale/traju duže od trideset godina.

Kratak kilm “I am part of it” o urbanoj stambenoj zajednici iz Beča, nastaloj na mestu bivše fabrike mrtvačkih sanduka – Sargfabrik – čiji centar je zadružni bazen!

Dokumentrac o Eco Aldea Velatropa, zajednici koja je nastala u Buenos Airesu na mestu gde je planiran unvirezitetski kampus, prostor koji je zauzet i tokom 10 godina pretvoren u centar za eksperimentisanje znanjem i življenjem.

Nakon gledanja filmova, diskusija nam je pružila priliku da razmislimo i govorimo o stvarima koje možda nisu svakodnevno na našem repertoaru: da se pitamo šta je za nas utopija – da li je ona hir, ili je odgovor na duboku potrebu koja u ponuđenom društvu ne nalazi svoje ostvarenje; da li je 66 strana pravila za zajednički život ludost ili su ta pravila samo izraz vrednosti koje zajednica želi da živi i nisu nametnuta već ih je zajednica, i stvorila i izabrala?

Rekli smo: Utopije se javljaju u velikim društvenim pomerećajima / Mi smo uvek na korak do utopije / „Revoluciju ne možeš da kupiš i ne možeš da napraviš, možeš samo da je živiš.” (Ursula Le Gvin) / Na zajednicu treba gledati kao na obrazovni proces / Nikad nećemo postići da se utopimo.

Audio snimak susreta “Utopija i zajednica” i razgovora koji je usledio poslušajte ovde.

Domaćin ovog susreta bio je Nikola Koruga, andragog, doktorand, entuzijasta i istraživač značaja utopije za obrazovanje odraslih, kreativno i kritičko mišljenje, kao i član stambene zadruge Pametnija zgrada. On nas je vodio kroz primere manje-više utopijskih zajednica od kojih možemo da naučimo kako da kreiramo i sačuvamo alterantive koje imaju transformativni potencijal. Na ovom susretu, o utopijskim zajednicama smo promišljali rekreiranjem zajedničke dnevne sobe u kojoj smo gledati delove pomenutih filmova, družili se i diskutovali.

Realno, novo stambeno zadrugarstvo u Srbiji započinjemo iz uslova koji su daleko od savršenih. Zanimljivo je ipak i da pažljivo pogledamo uzore iz drugih evropskih gradova: ono što se sada, u nekim delovima Evrope, čini kao uslovi kojima možemo samo da zavidimo, u većini slučajeva otpočelo je ne tako davno, i to kao nemoguća misija – slična našoj u Beogradu.

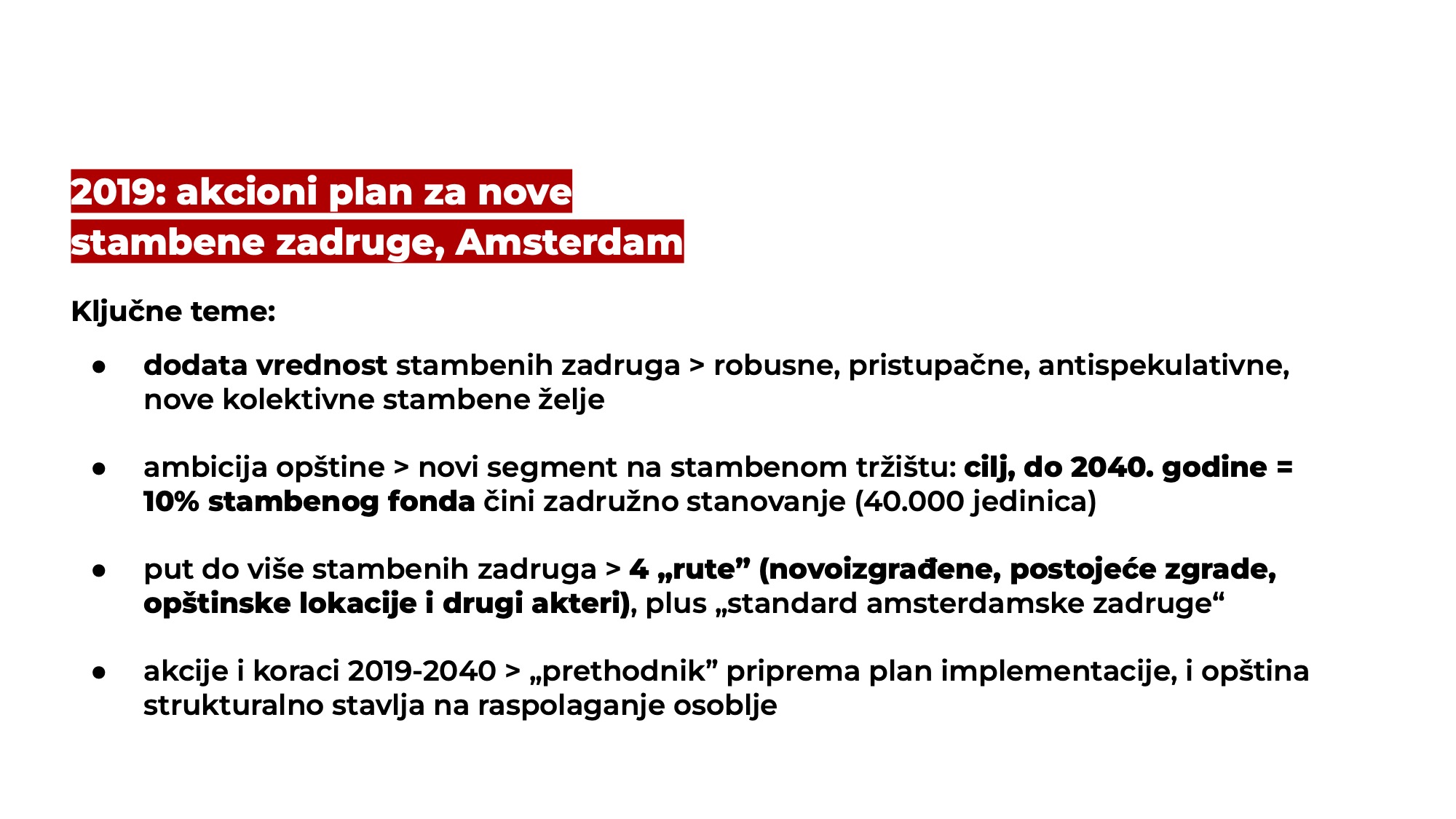

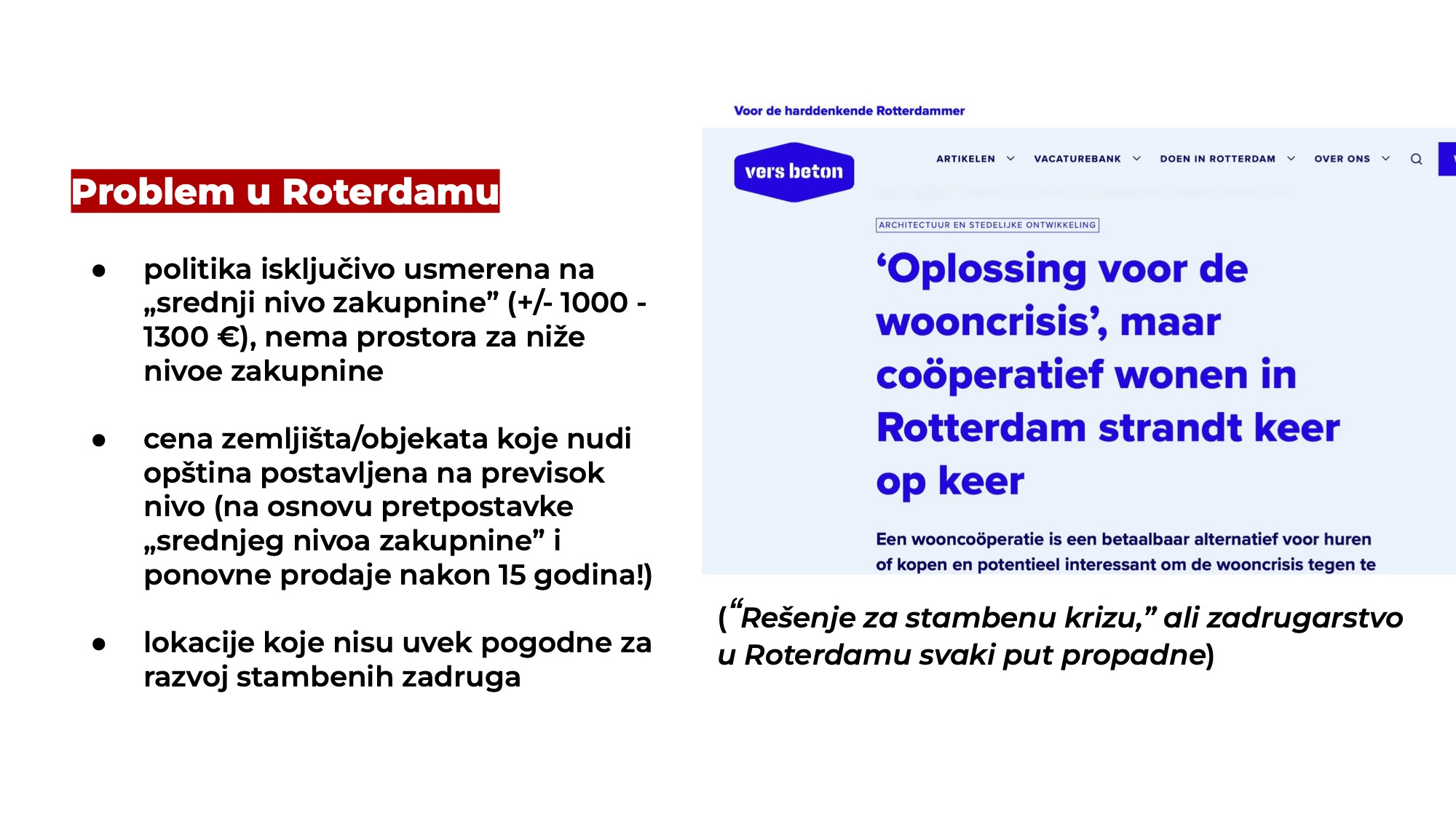

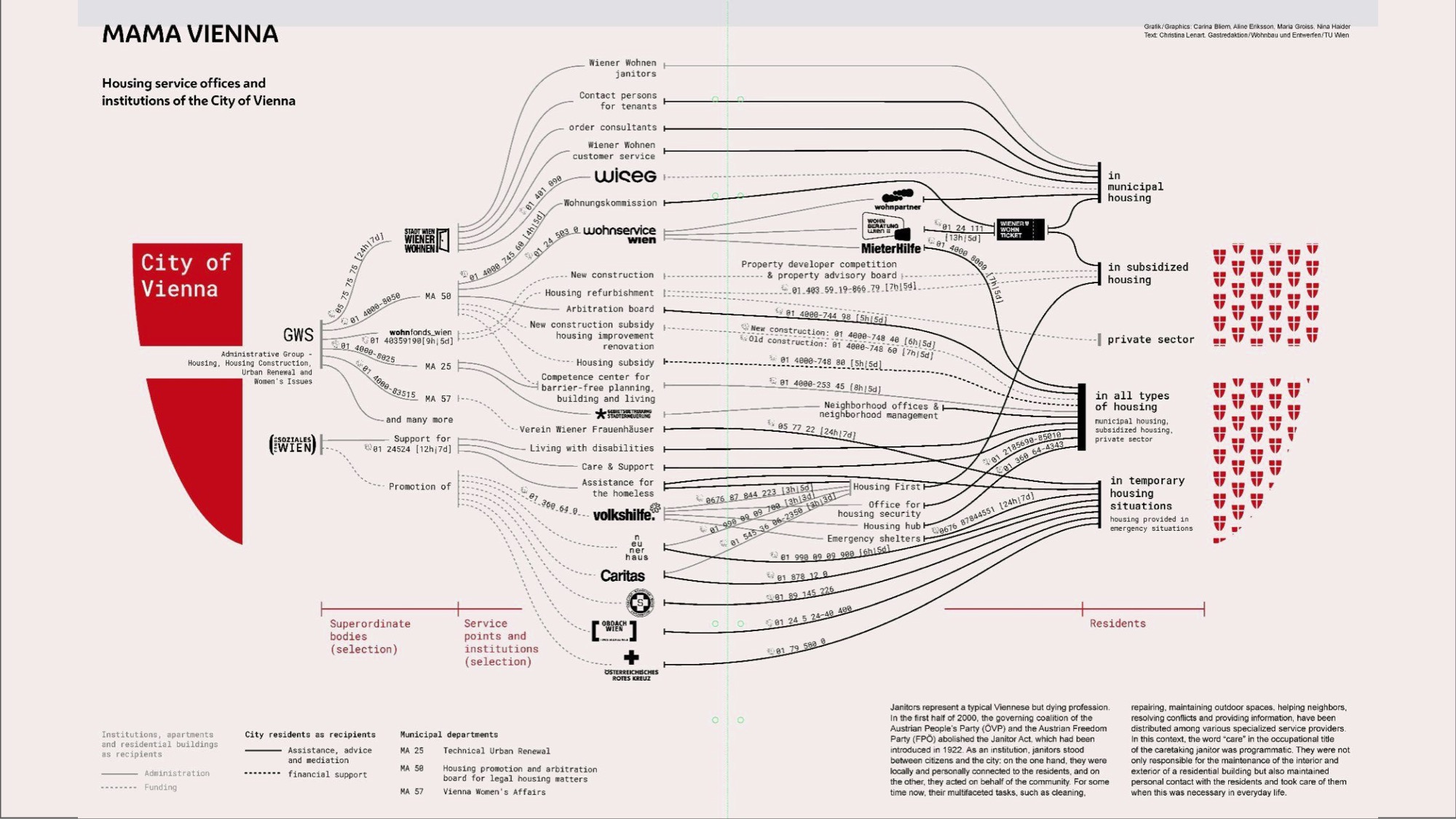

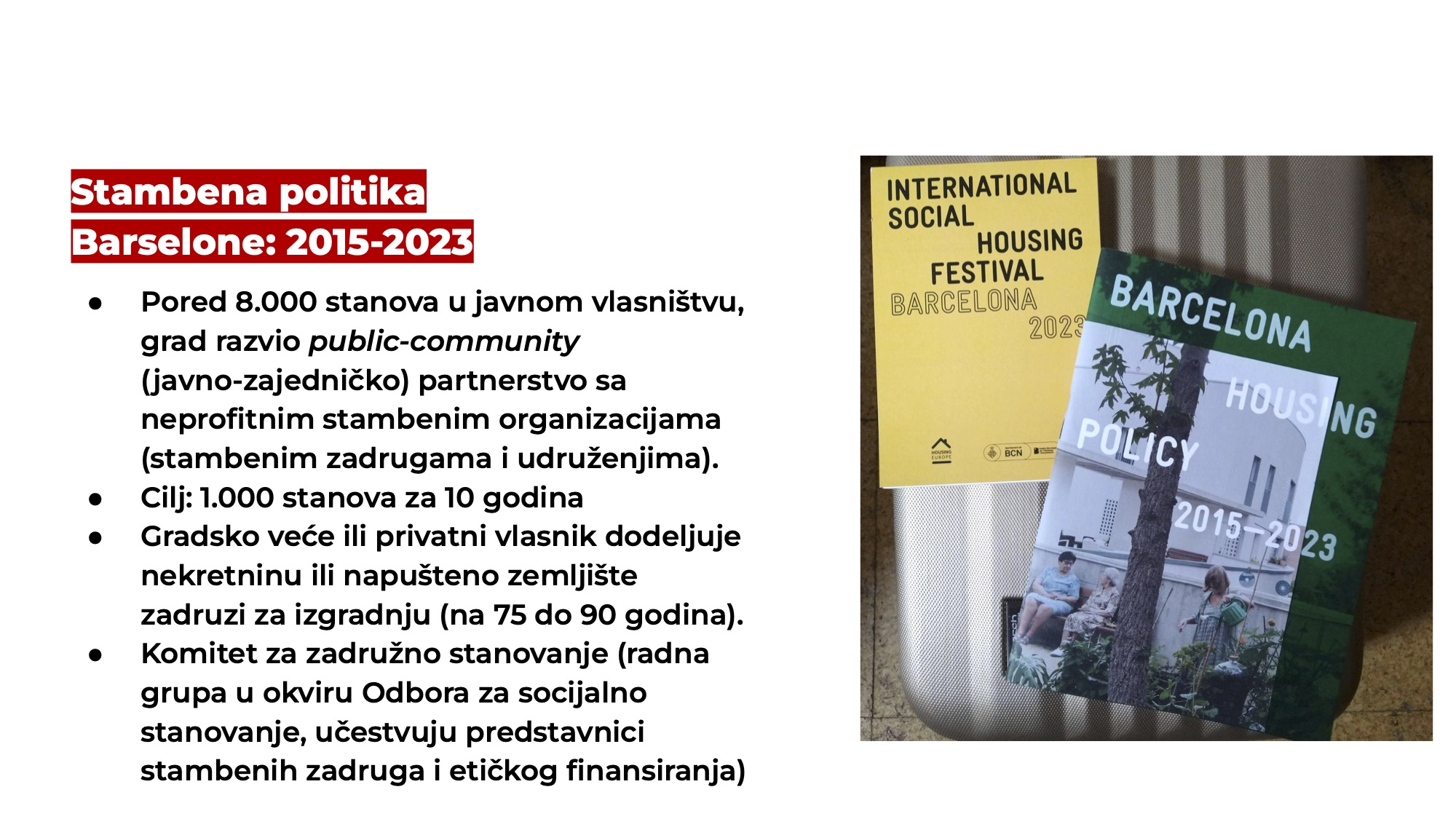

U okviru susreta održanog 22. februara 2024. godine u Цentru za novo stambeno zadrugarstvo, Mark Neilen, Predrag Milić i Ana Džokić približili su nam iskustva nekoliko evropskih gradova: od uzlazne linije novog stambenog zadrugarstva na kojoj se nalazi grad Amsterdam, preko niza pokušaja koje je osujetio grad Roterdam, od kompleksnog i impresivnog stambenog sistema koji je izgradio grad Beč, u kome stambeno zadrugartsvo (sa drugim formama neprofitnog udruženog stanovanja) ispunjava gotovo četvrtinu stambenog fonda, do primera Barselone u kojoj je za samo osam godina uspostavljen sistem u kome nove stambene zadruge intenzivno sarađuju sa institucijama. Indikativno je da do promena stambenih politika dolazi na nivou gradova, i da je važno da su institucije i istinski zainteresovane i istrajne – kako bi se potencijal stambenog zadrugarstva zaista ostvario i uzeo maha.

Audio snimak susreta “Institucije kao podrška ili kao davitelj?” i razgovora koji je usledio poslušajte ovde. Predavanje traje do 1:13:28, nakon čega se nastavlja diskusija sa Svetlanom Ristić.

Prezentaciju sa ovog predavanja preuzmite ovde (pdf).

Nakon prezentacije, sa Svetlanom Ristić, šefom odseka za stambenu politiku u Ministartsvu građevinarstva, saobraćaja i infrastrukture Srbije, ušli smo u živ, stručan i konstruktivan razgovor, kroz koji smo čuli osvrt na predstavljne premere. Razgovarali smo o tome šta bi u praksi bilo korisno, a šta realno primenjivo u Srbiji, i kako bismo mogli da formulišemo i pokrenemo proces otvaranja institucija i novih političkih aktera prema drugačijoj stambenoj realnosti.

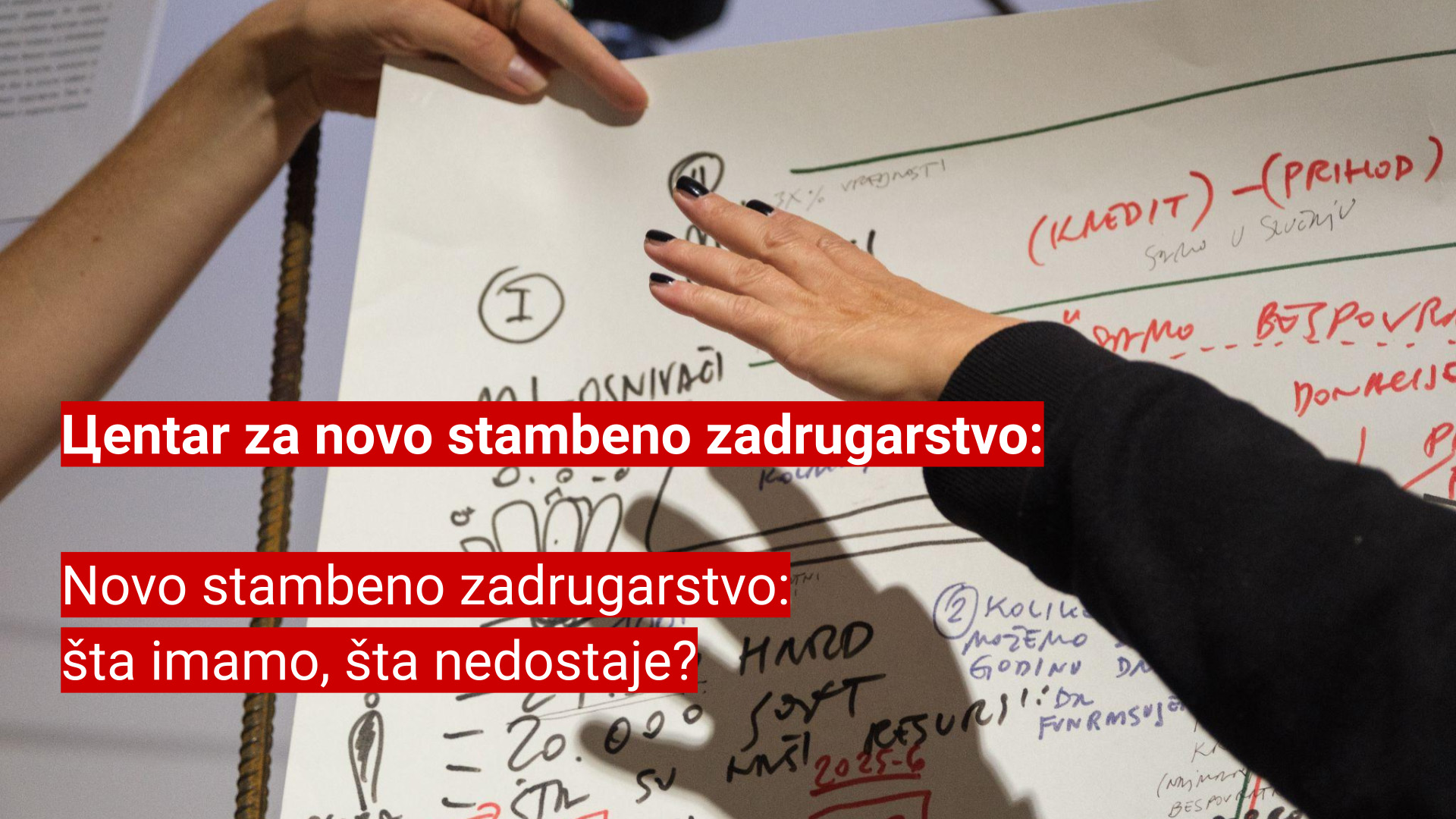

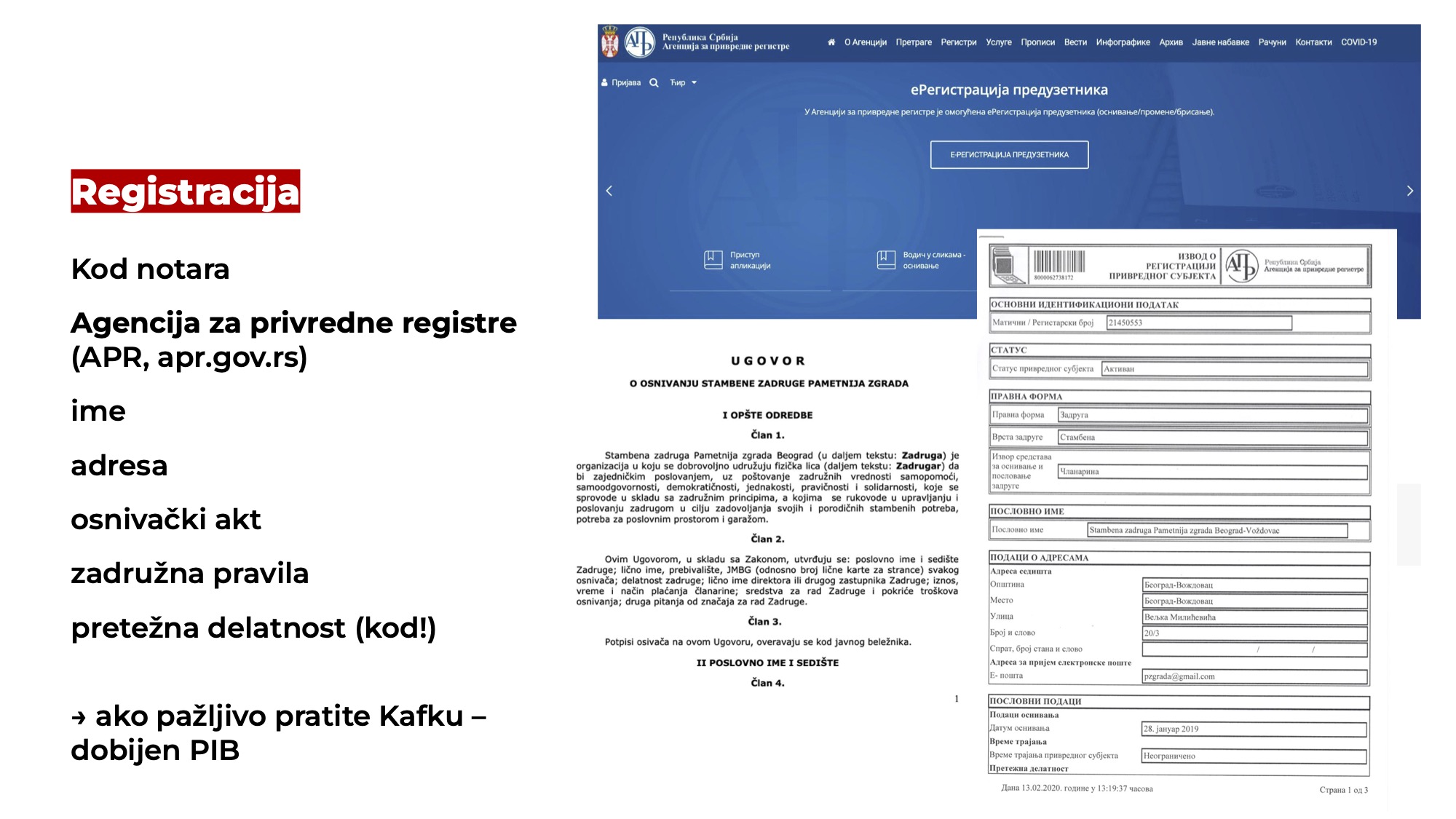

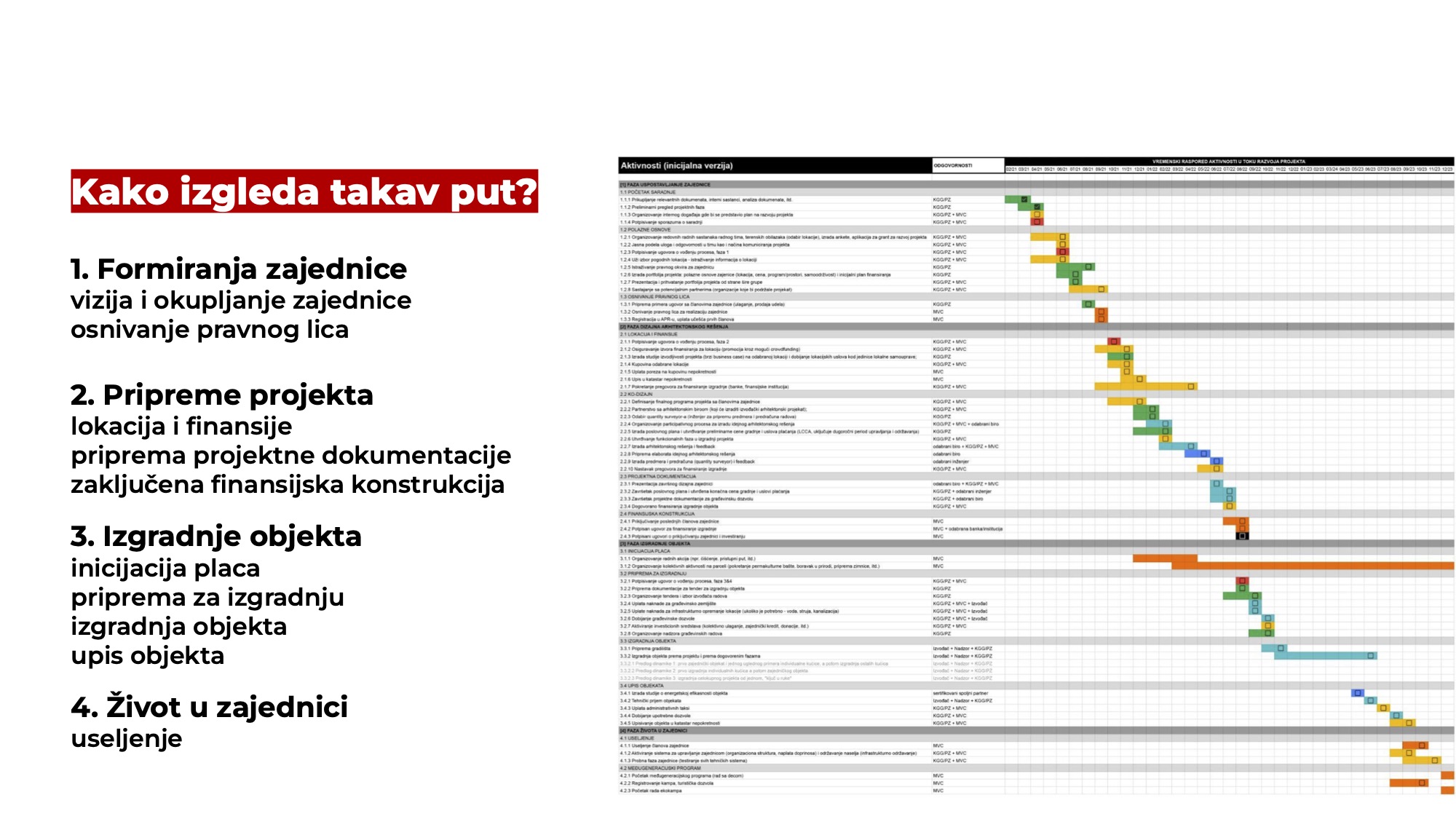

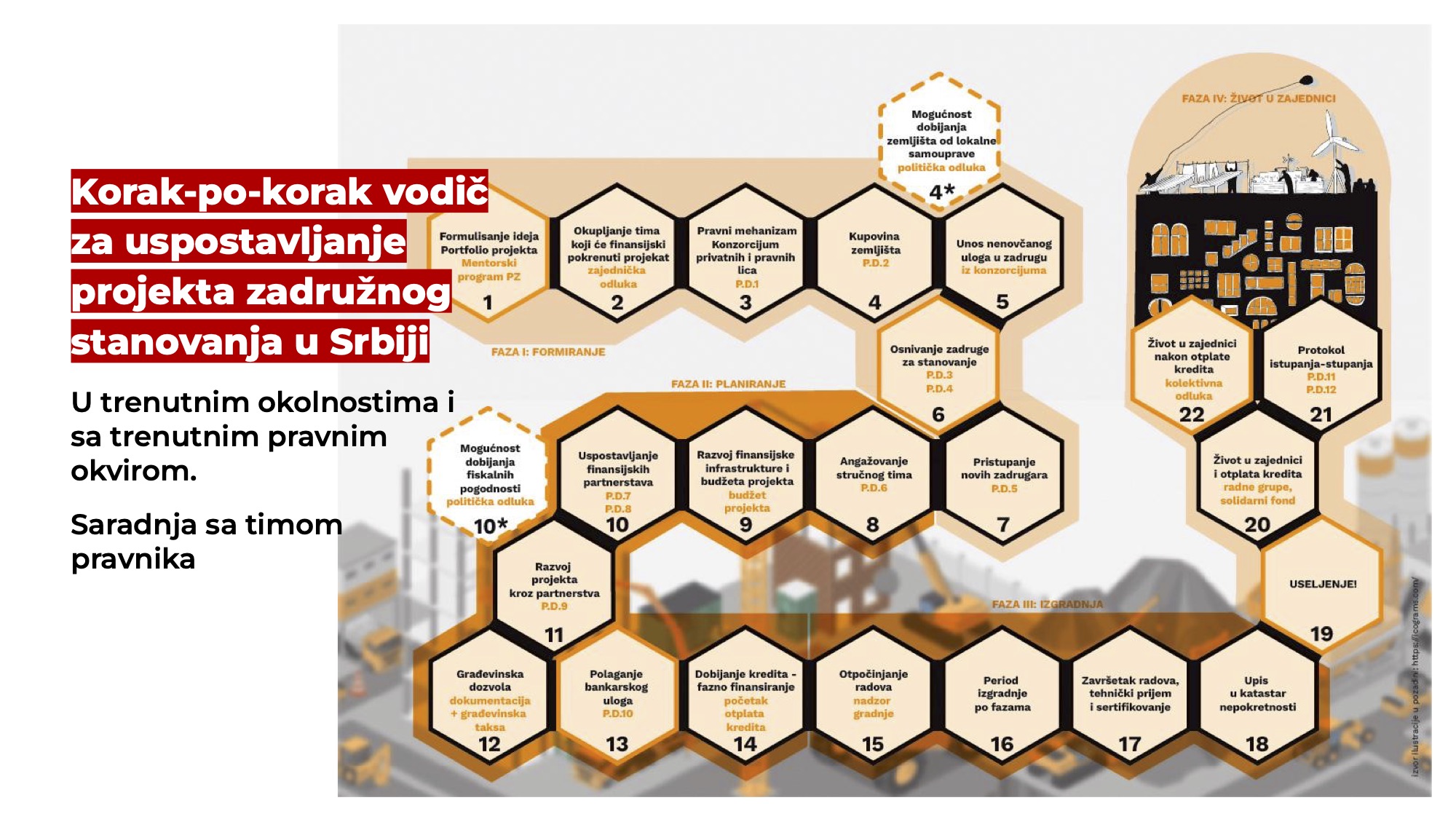

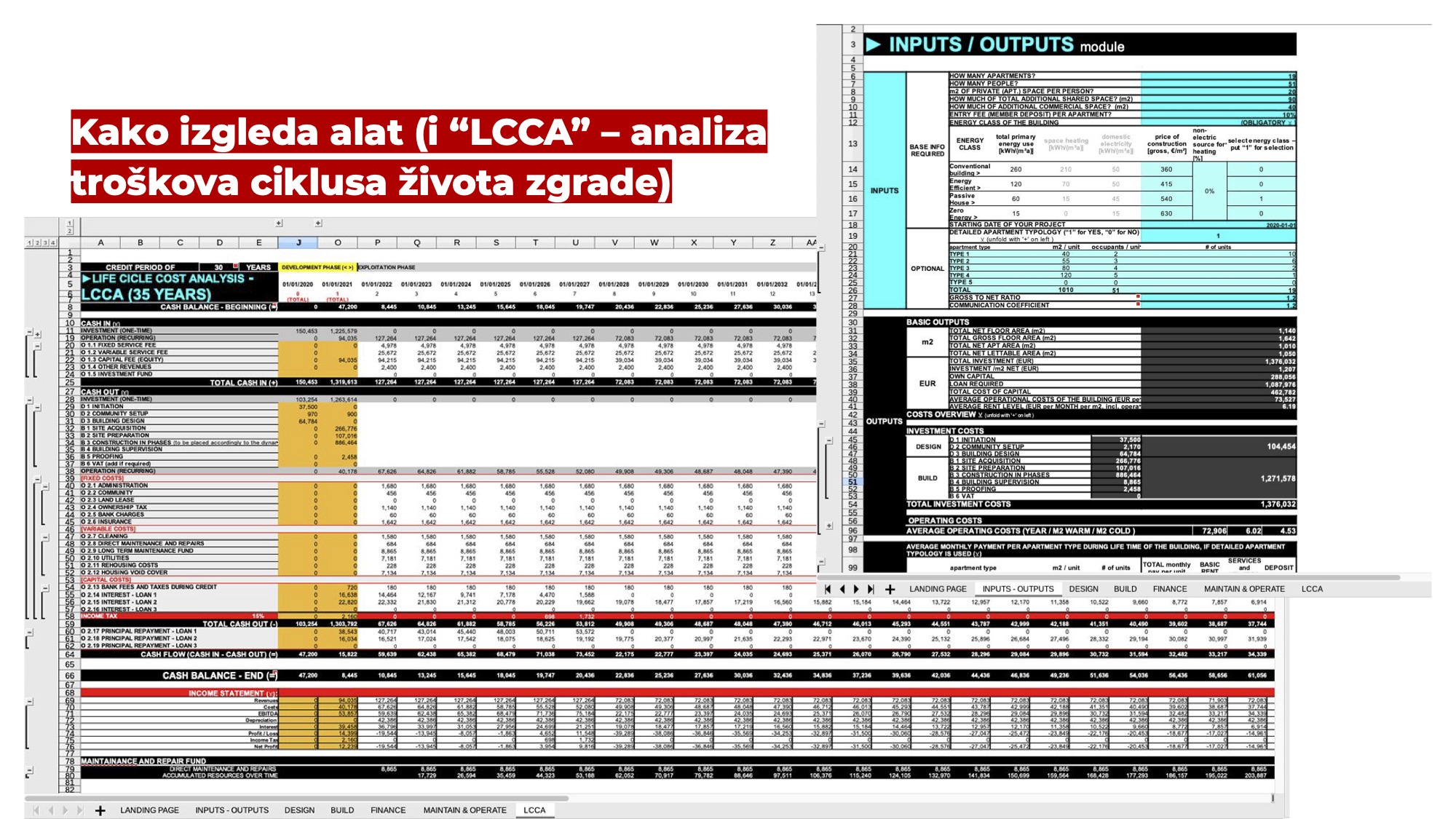

U Цentru za novo stambeno zadrugarstvo, 8. februara 2024. godine, iscrpno i sistematično predstavljeno je mnoštvo korisnih i praktičnih informacija vezanih za stambeno zadrugarstvo, sada i ovde: šta je to što je spremno, dostupno, na raspolaganju, a šta je to što je prepreka, što nedostaje, što je izazov – pravno, finansijski, logistički.

Pokušali smo da u jednom susretu sumiramo višegodišnji rad i istraživanja udruženja Ko gradi grad i stambene zadruge Pametnija zgrada i pripremimo detaljnu i sadržajnu mapu svega onoga što mislimo da može da bude od pomoći grupi ljudi koja želi da živi na udruženi način: od procedure osnivanja zadruge do važećeg pravnog i finansijskog okvira, od modela finansiranja, do prepoznavanja i definisanja vrednosti koje će odrediti karakter grupe koja se okuplja, od mentorskog programa koji udruženje Ko gradi grad razvija.

Audio snimak susreta “Novo stambeno zadrugarstvo – šta imamo, šta nedostaje?” i razgovora koji je usledio poslušajte ovde. Predavanje traje do 1:34:35, nakon čega se nastavlja diskusija.

Zaključak je da je zaista puno toga već urađeno, da razne vrste podrške i mogućnosti i znanja postoje, ali i da do zrelosti društvene situacije i spremnosti na ovakve, drugačije načine stanovanja – posla još ima. Sasvim prirodno, na ovu temu se nadovezujemo na sledećem susretu, 22. februara kada govorimo o podržavajućim javnim politikama, onim koje mogu stambenom zadrugarstvu da daju raketni pogon.

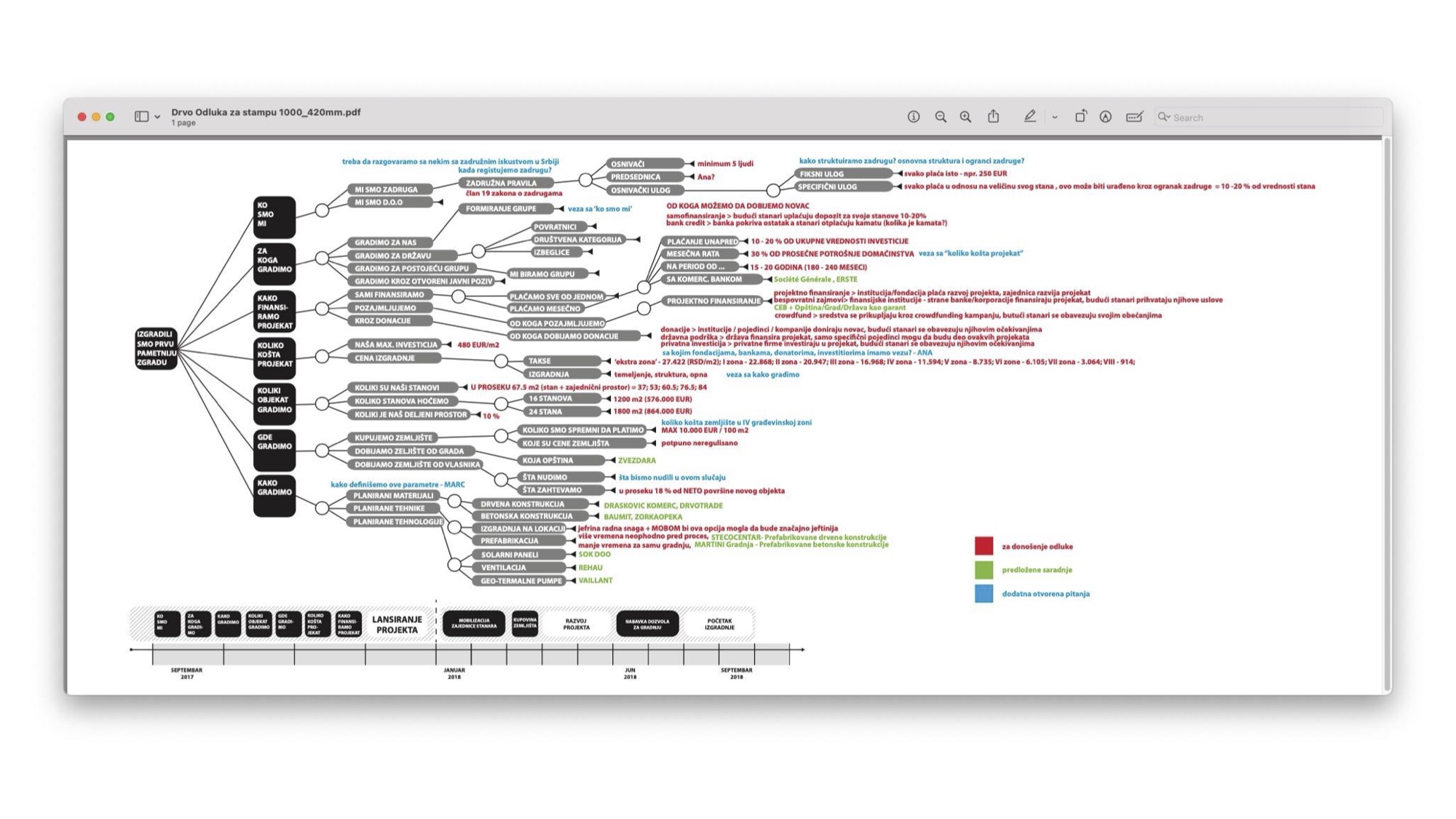

U Цentru za novo stambeno zadrugarstvo, 25. januara 2024. godine, započeli smo predstavljanje raznolikosti i bogatstva pristupa zadružnog stanovanja. Zato što stambeno zadrugarstvo nije koncept koji je moguće samo mehanički presaditi u novu sredinu, i zato da bismo oslobodli imaginaciju, i bili u stanju da zamislimo novo stambeno zadrugarstvo verzija Srbija, prepoznali smo da je potrebno da upoznamo diverzitet stambenog zadrugarstva.

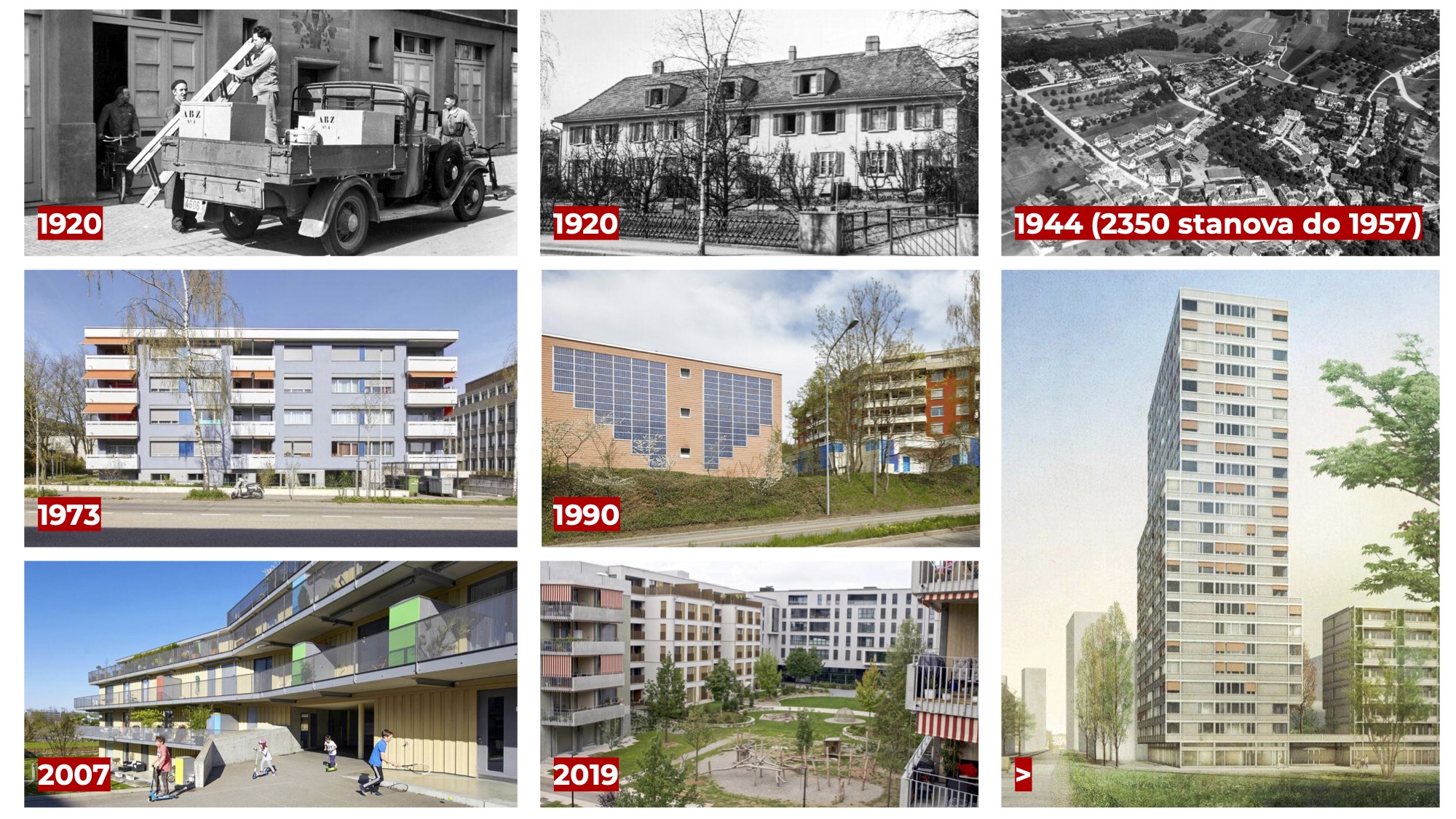

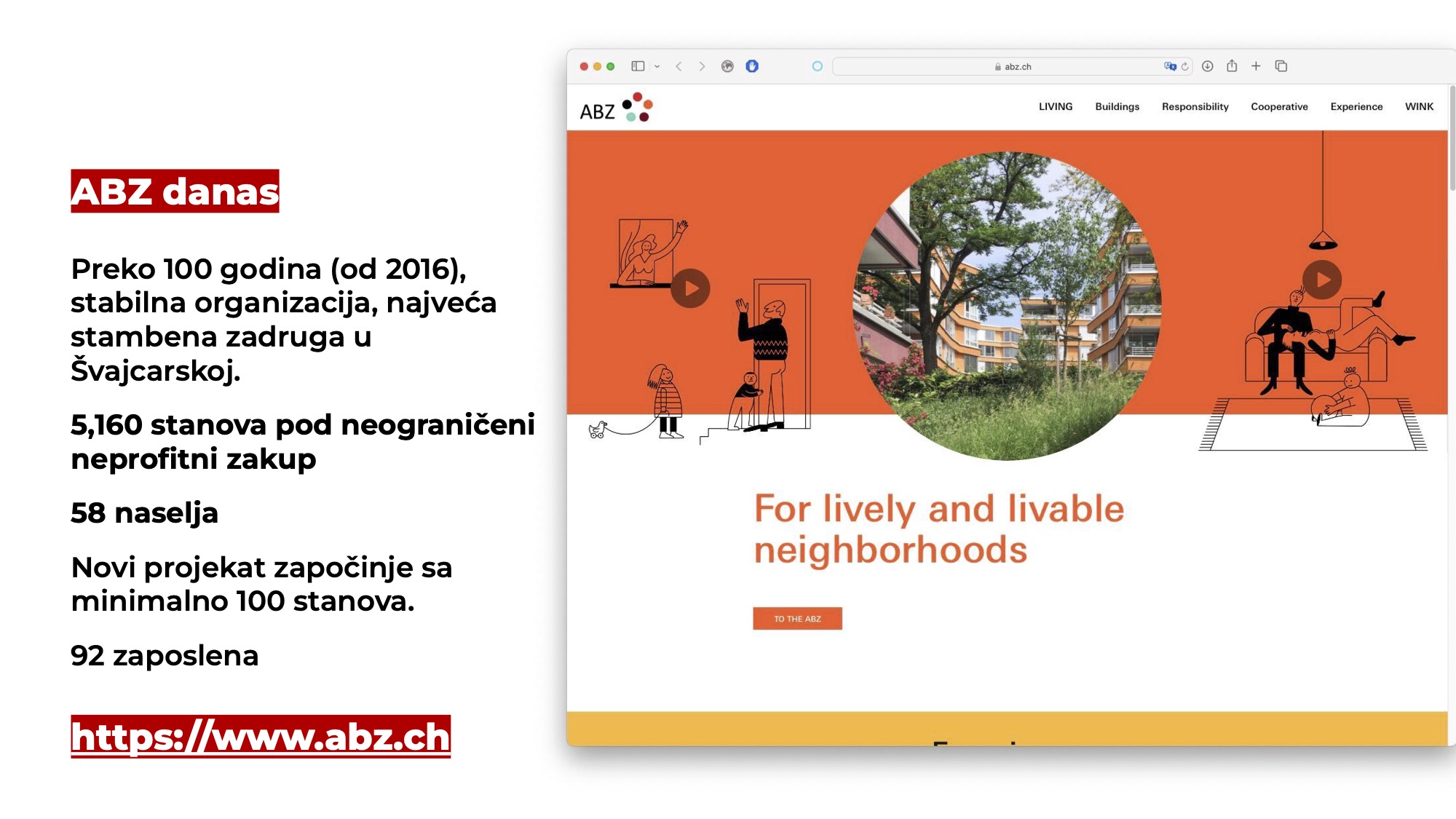

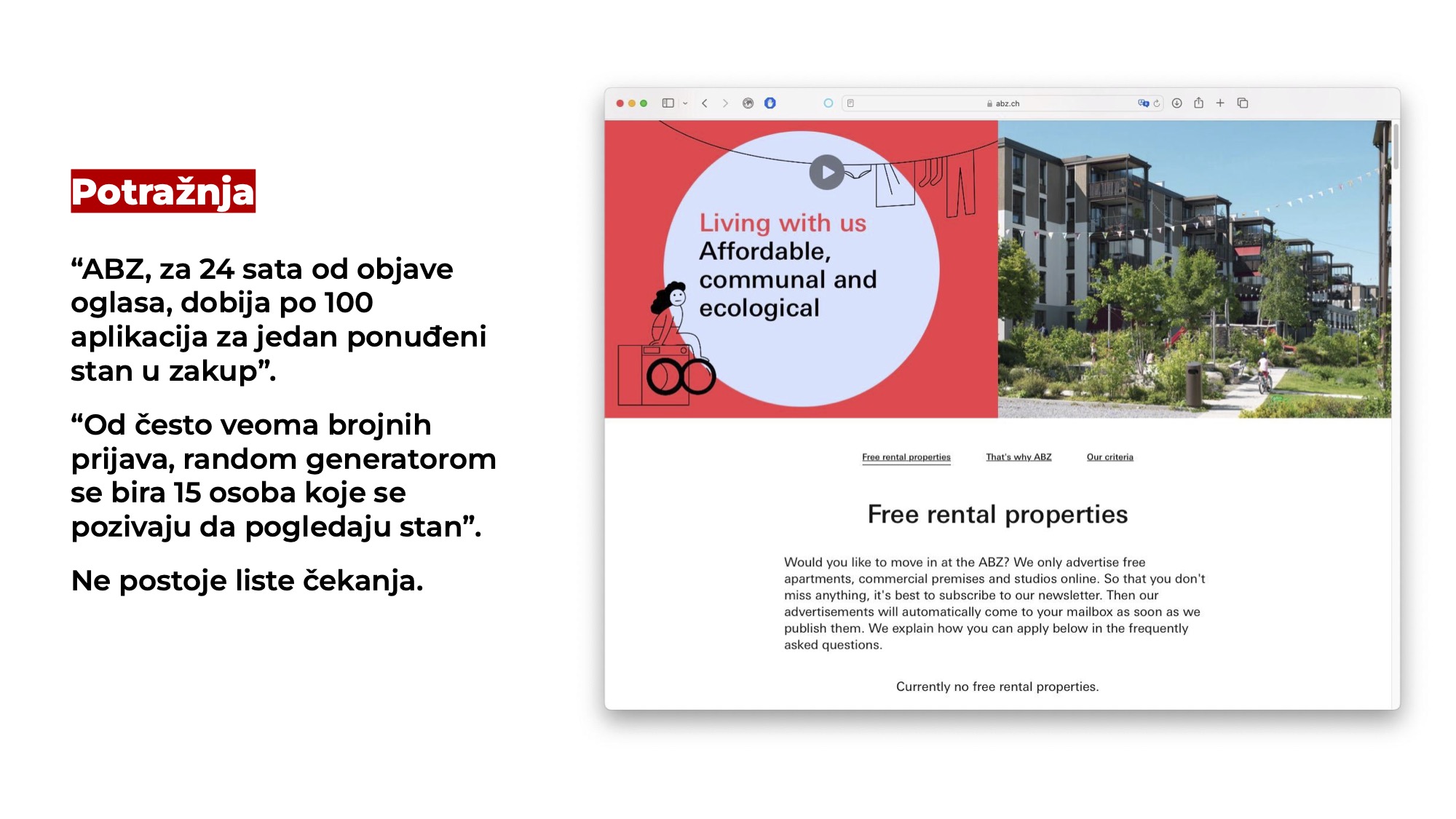

Na ovom susretu – kroz primere stambenih zadruga De Warren iz Amsterdama, najveće švajcarske stambene zadruge ABZ iz Ciriha i češke zadruge Racek iz Dečina, koje su lično imali prilke da upoznaju – Ana Džokić i Mark Neilen, govorili su o tome kako izgleda kada zadruga sa hiljadama stanara postoji preko 100 godina, a kako kada grupa ljudi tek počinje da formira zajednički život, kako izgleda kada za finansiranje zadružnog projekta postoje banke i institucije, a kako kada se za kupovinu zgrade istrese sve što grupa ima, uključe rodbina, prijatelji i šira zajednica, kako izgleda kada stanari usele visoko standardnu zadružnu zgradu, a kako kada se naseli i u hodu adaptira stara, zapuštena vila.

Audio snimak susreta “Raznolikost stambeno-zadružnih pristupa” i razgovora koji je usledio poslušajte ovde. Predavanje traje do 1:20:50, nakon čega se nastavlja diskusija.

Ovaj susret i razgovor nakon njega mapirali su čitav niz pitanja kao i mogućih pravaca za dalji rad Цentra za novo sambeno zadrugarstvo: koliko je (ne)poverenje u ljude ili u državni sistem važno prilikom formiranja stambenih zadruga, koliko je važna solidarnost i širi pogled na društvene tokove, koliko je važna dobra komunikacija i uspešno zajedničko rešavanje konflikata, šta je specifičnost našeg lokalnog konteksta, na koji tačno način stambene zadruge mogu doprineti preko potrebnoj regeneraciji društva.

Prvi susret u Цentru za novo stambeno zadrugarstvo, u 2024. godini, održan je 18. januara. Imali smo dvadesetak stolica a preko trideset veoma zainteresovanih učesnika predavanja i razgovora. Kako to? Zato što postoji višak praznih stanova, a manjak ljudi koji mogu da za sebe kupe stan. Zato što je tržište stanova destruktivno. Zato što trenutna stambena politika nedovoljno brine o građanima. Zato nas je na ovom susretu bilo više nego stolica koje smo imali.

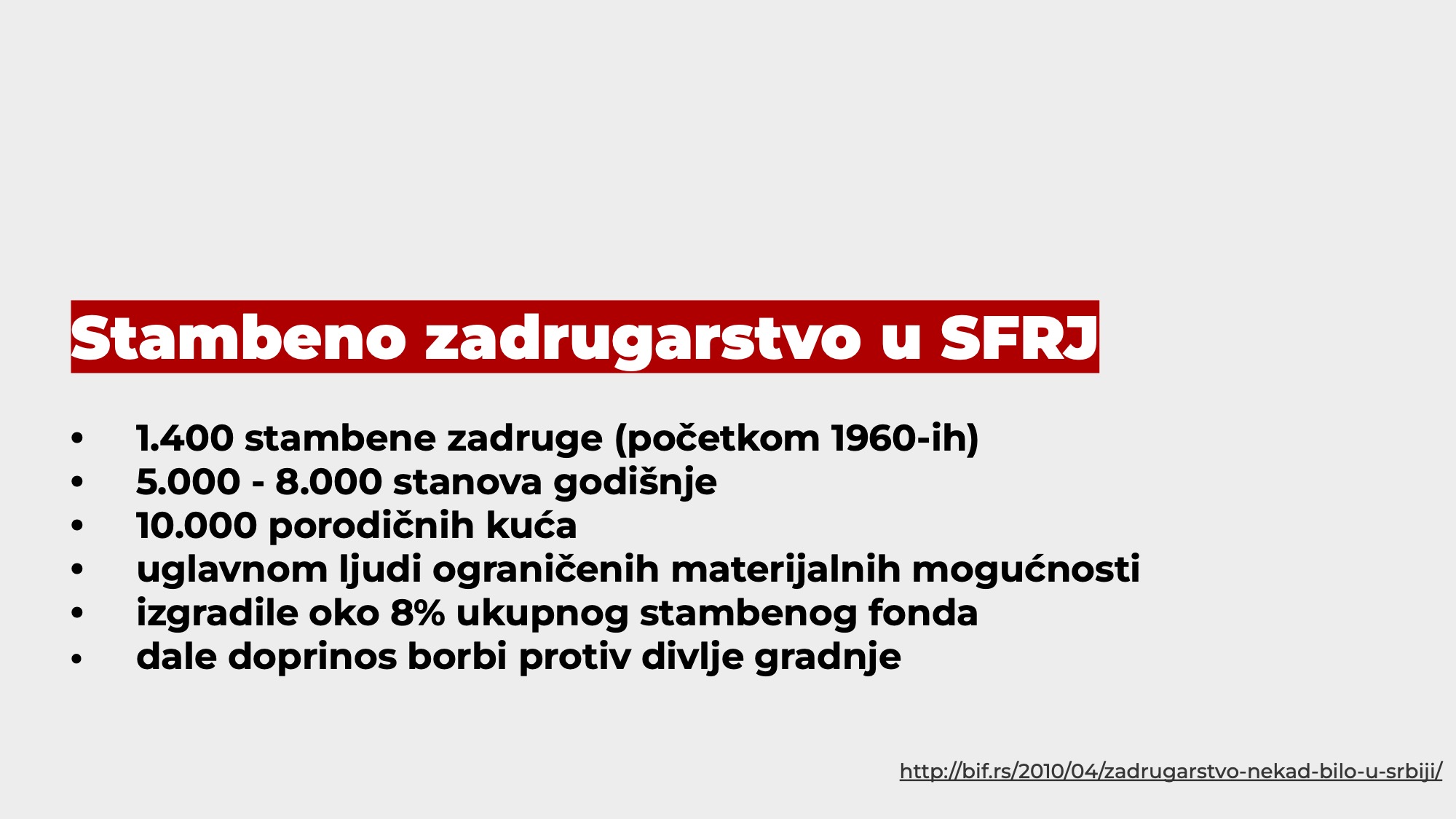

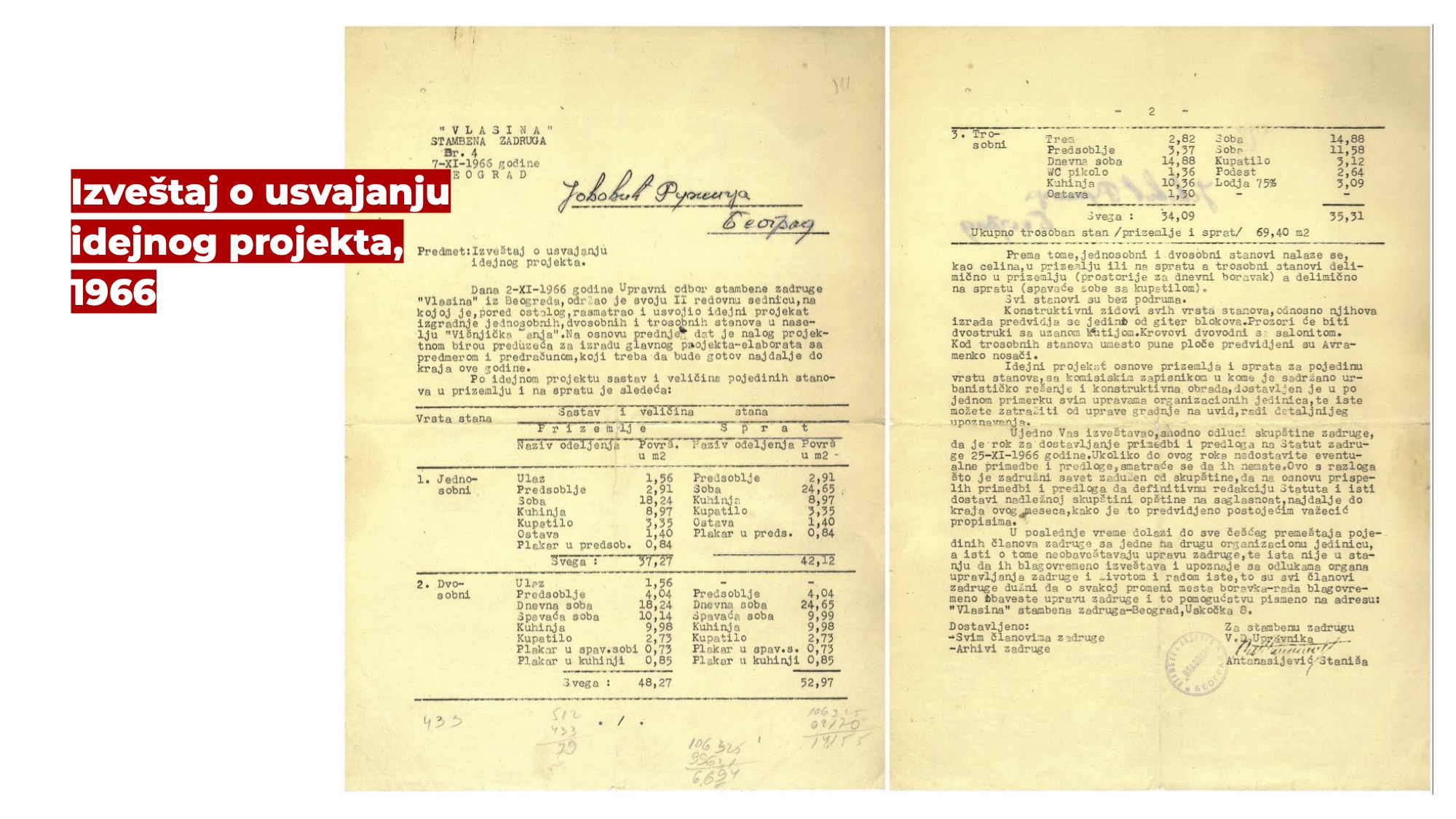

Na ovom susretu Цentra za novo stambeno zadrugarstvo razgovarali smo o tome: kako su i zašto nastale prve stambene zadruge, kako je stambeno zadrugarstvo izgledalo 1960-ih i 1970-ih, na konkretnim primerima i iskustvima, i koji su savremeni, aktuelni, gorući razlozi zašto stambeno zadrugarstvo, u novom obliku, može i treba da se opet uspostavi. O pojmu i definicijama zadrugarstva u Evropi i kod nas, kao i o tome zašto su danas članovi nekoliko zadruga govorili su Ana Džokić i Mark Neilen (iz udruženja Ko gradi grad i stambene zadruge Pametnija zgrada). Arhitekta Danica Prodanović predstavila je lična iskustva života i originalnu dokumentaciju o nastanku beogradskog naselja od 30-ak dvojnih kuća u Višnjičkoj banji, koje je krajem 1960-ih nastalo kao plod zadružnog udruživanja i rada stambene zadruge “Vlasina” – čiji su članovi bili njeni roditelji.

Audio snimak susreta “Zašto zadrugarstvo nekad i zašto danas?” i razgovora koji je usledio poslušajte ovde. Predavanje traje do 1:18:05, nakon čega se nastavlja diskusija.

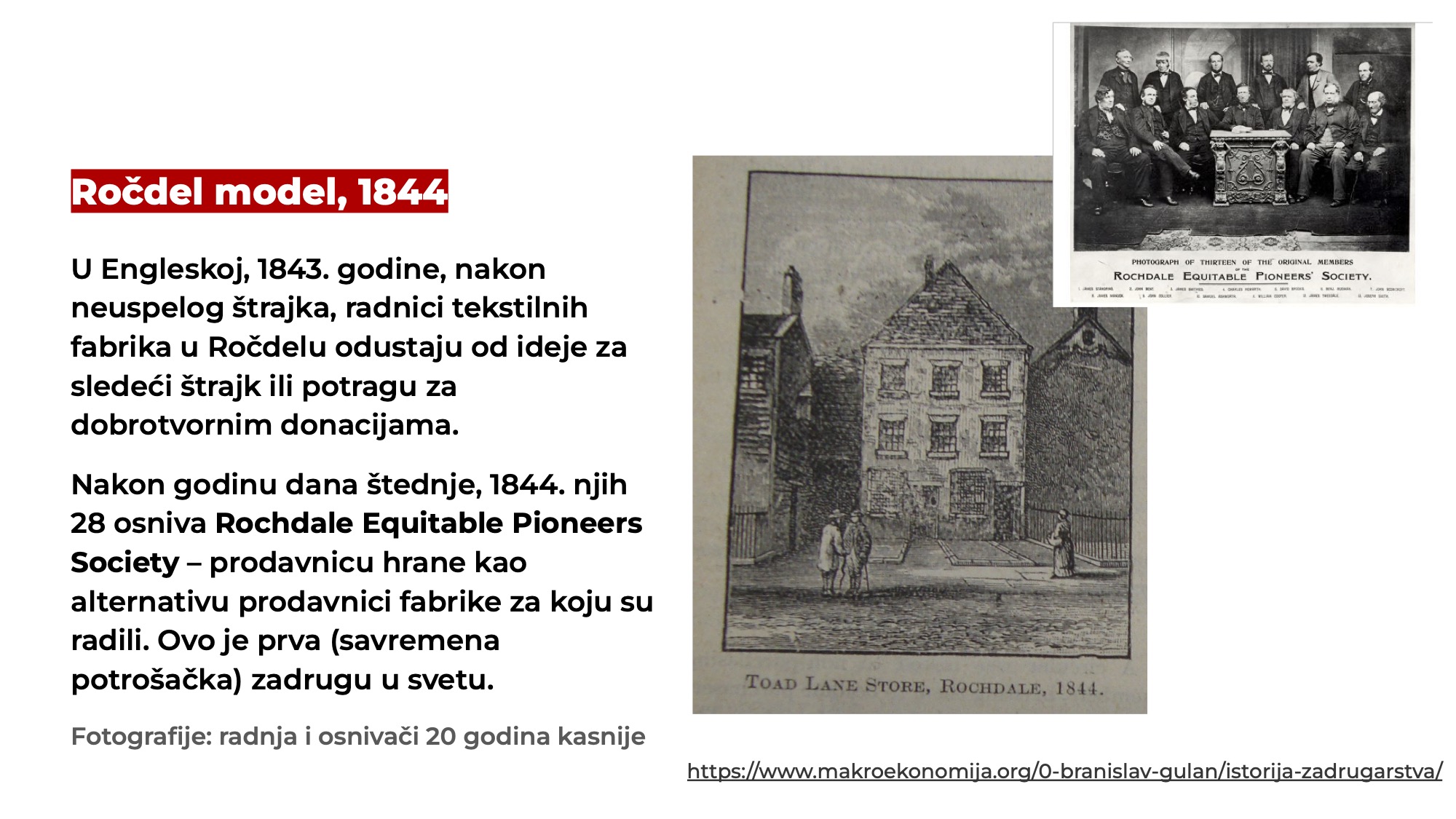

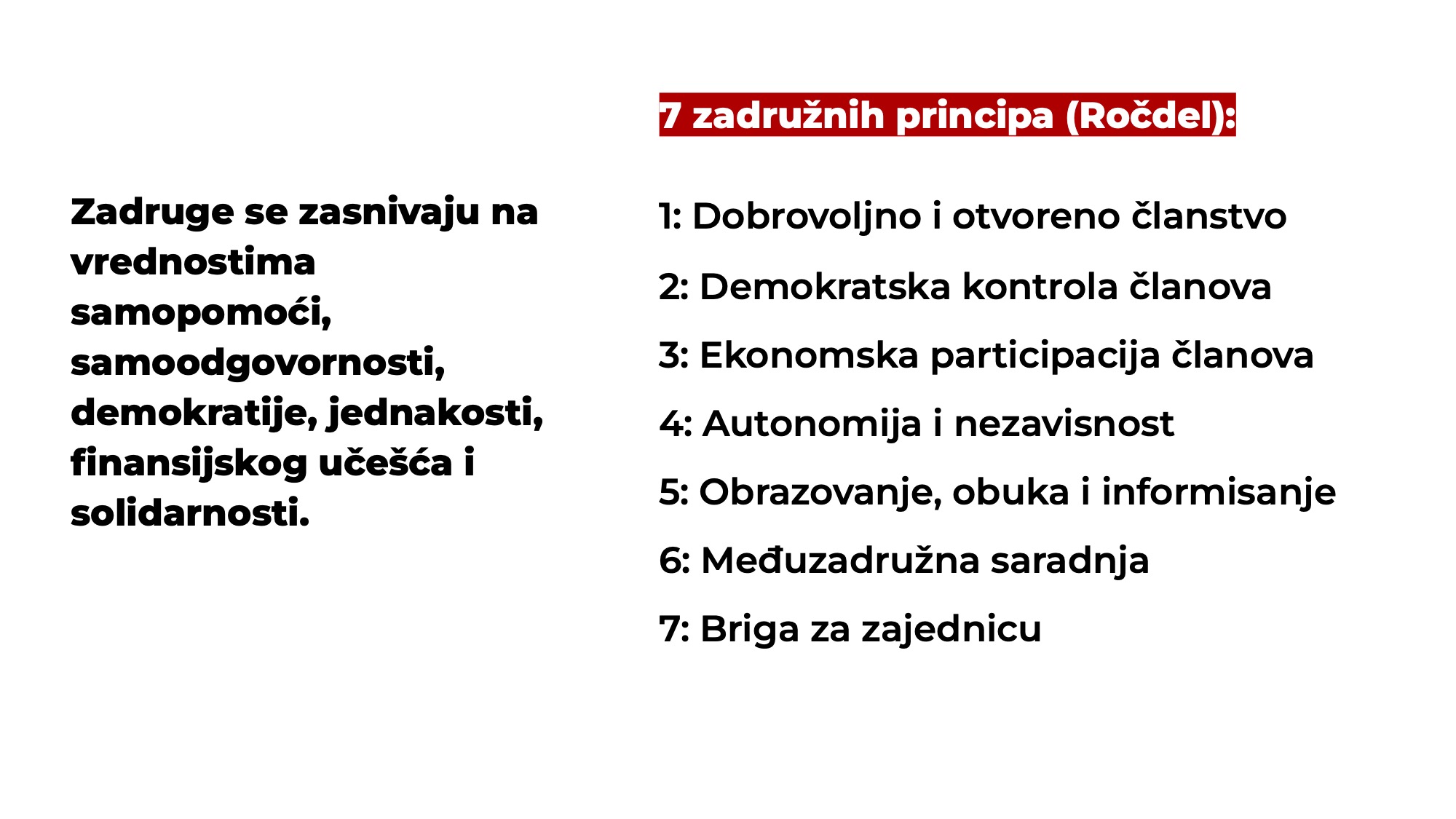

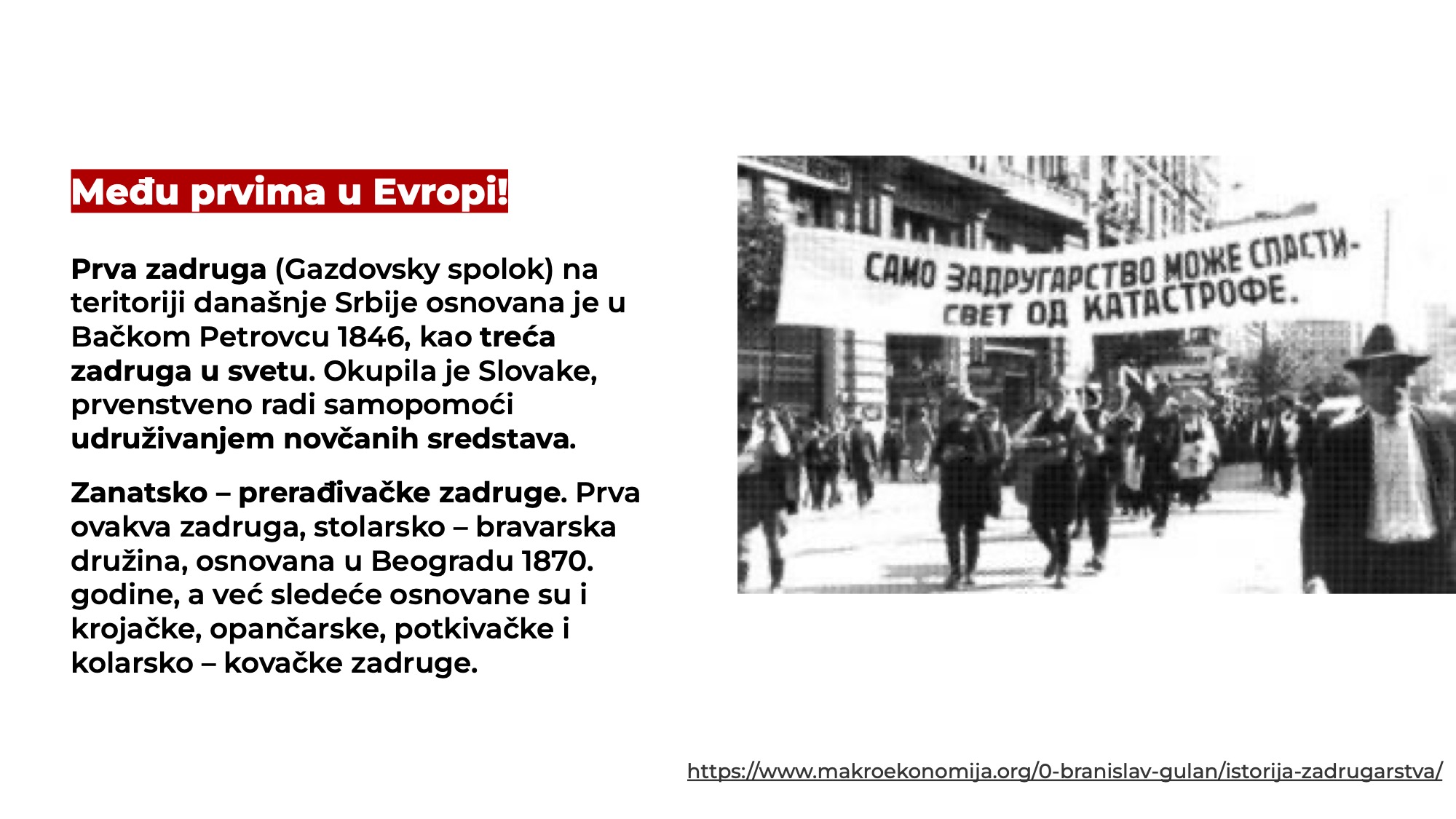

Cilj ovog susreta bio je da utvrdimo šta, osim same reči – zadruga, tačno znamo o zadružnom funkcionisanju, principima, izazovima dobrobitima? Želeli smo da predstavimo, vrlo ukratko, istoriju zadrugarstva – kako su i zašto prve savremene zadruge osnovane sredinom 19. veka, na koje ekonomske i društvene izazove je njihovo nastajanje bilo odgovor? Postoje li u tim okolnostima sličnosti sa sadašnjim trenutkom? Znamo li kako je zadrugarstvo ukorenjeno u našem društvu, koje vrednosti ono predstavlja u praksi? I, najvažniji cilj našeg susreta bio je da razgovaramo o tome koji su razlozi za to da zadružno funkcionisanje ponovo postaje aktuelno? U razmeni nakon predavanja osetili smo i naslutili regenerativne i transformativne prakse koje novo stambeno zadrugarstvo može da nam donese sada i ovde.

Tokom petodnevnog događaja, održanog od 10. do 14. oktobra, udruženje Ko gradi grad i stambena zadruga Pametnija zgrada pokrenuli su Цentar za novo stambeno zadrugarstvo u Beogradu. Formirajući postepeno njegov program i način delovanja, Цentar otvara mogućnost za uključivanje – pojedincima, srodnim organizacijama koje se bave pitanjima stambene jednakosti, radnih prava, solidarnosti i solidarne ekonomije, kao i profesionalnim zajednicama – svima koji žele da novo stambeno zadrugarstvo žive ili pomognu da ono zaživi u praksi!

Цentar gradi svoju poziciju na desetogodišnjem iskustvu i znanju udruženja Ko gradi grad i strateškom pristupu koji prepoznaje ograničenja trenutnog stambenog tržišta, preispituje aktuelne društvene prilike i zakonodavne okvire, načine finansiranja i udružuje se sa savremenim pionirskim poduhvatima stambenog zadrugarstva iz regiona i šire. Naša osnovna motivacija je stvaranje dugoročne stambene alternative za mnoge koji nisu u mogućnosti da se kupovinom stana na tržištu skuće ili upravo žele da svoj život realizuju u zajednici. Naš cilj je da u Beogradu i Srbiji realizujemo prve primere novog stambenog zadrugarstva u praksi, kao kolektivni, solidarni odgovor na stambenu krizu.

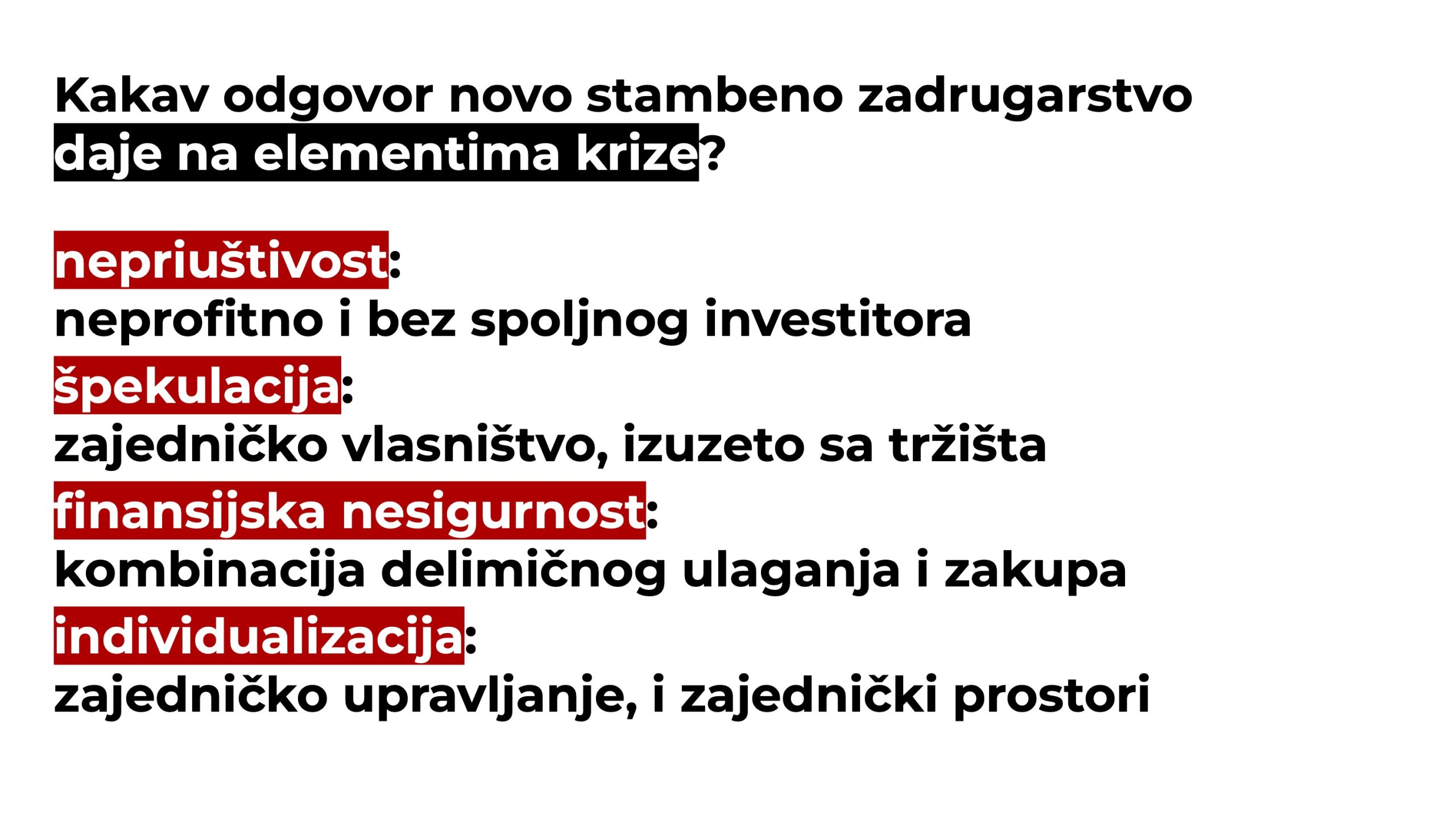

Komponente novog stambenog zadrugartsva: kolektivni način organizovanja, investiranja i upravljanja, zajedničko vlasništvo, integracija kolektivnih programa i prostora, mehanizmi koji sprečavaju spekulaciju i dugoročno osiguravaju stabilnu cenu stanovanja.

Цentar za novo stambeno zadrugarstvo smo otvorili sastavljanjem delova slova Ц, koji simbolično predstavljaju celine stana, a praktično fizički arhiv, radnu i izložbenu površinu. Svojevrsnom vežbom “arheologije budućnosti”, otkrivanjem fragmenata znanja koje smo kroz vreme sakupili pripremajući pilot projekat zadružnog stanovanja iz kutija arhiva smo izvlačili deo po deo istorije rada Ko gradi grad, tumačeći ih za potrebe postavljanja temeljЦa za dalji rad Цentra.

Dolaskom Цentra na adresu Drinčićeva 20 u Beogradu, timovi udruženja Ko gradi grad i stambene zadruge Pametnija Zgrada, kreću na dvogodišnju ekspediciju u saradnji sa i na adresi Kolektiva Arhitekata, tematski se otvarajući ka istraživanju spone sa stambeno-arhitektonskim nasleđem i savremenom praksom. Ovaj iskorak vidimo kao simbolični početak širenja novog horizonta stanovanja (tj. življenja) kroz saradnju i umrežavanje sa srodnim organizacijama i pojedincima i prodiranje u javnost putem različitih formi delovanja.

Цentar je zamišljen kao:

Mesto podele akumuliranog znanja, širenja koncepta novog stambemog zadrugarstva kroz istraživačke i interaktivne formate (predavanja, izložbe, medijske sadržaje, debate) i iznalaženja sistemskih rešenja.

Siguran prostor za kolektivnu imaginaciju i akciju, epicentar uključivanja zainteresovanih građana u pripreme za realizaciju prvih primera novog stambenog zadrugarstva kod nas, kroz stambenu zadrugu Pametnija zgrada koju je inicirao Ko gradi grad.

Mesto susreta različitih aktera koji će formirati podržavajući ekosistem za šire uspostavljanje novog (stambenog) zadrugarstva.

Ako se bavite regenerativnim društvenim politikama i praksama, ako ste gradski planer(ka), ako želite da živite stanovanje koje je više od m2 stana i podrazumeva građenje otpornijih, plemenitijih zajednica, i društva – pratite i dalje Ko gradi grad i rad Цеntra za novo stambeno zadrugarstvo. Spremamo nove programe, treninge, susrete!

Цentar za novo stambeno zadrugarstvo: POČETAK, 10-14. oktobar 2023. Fotografije: Luka Knežević – Strika

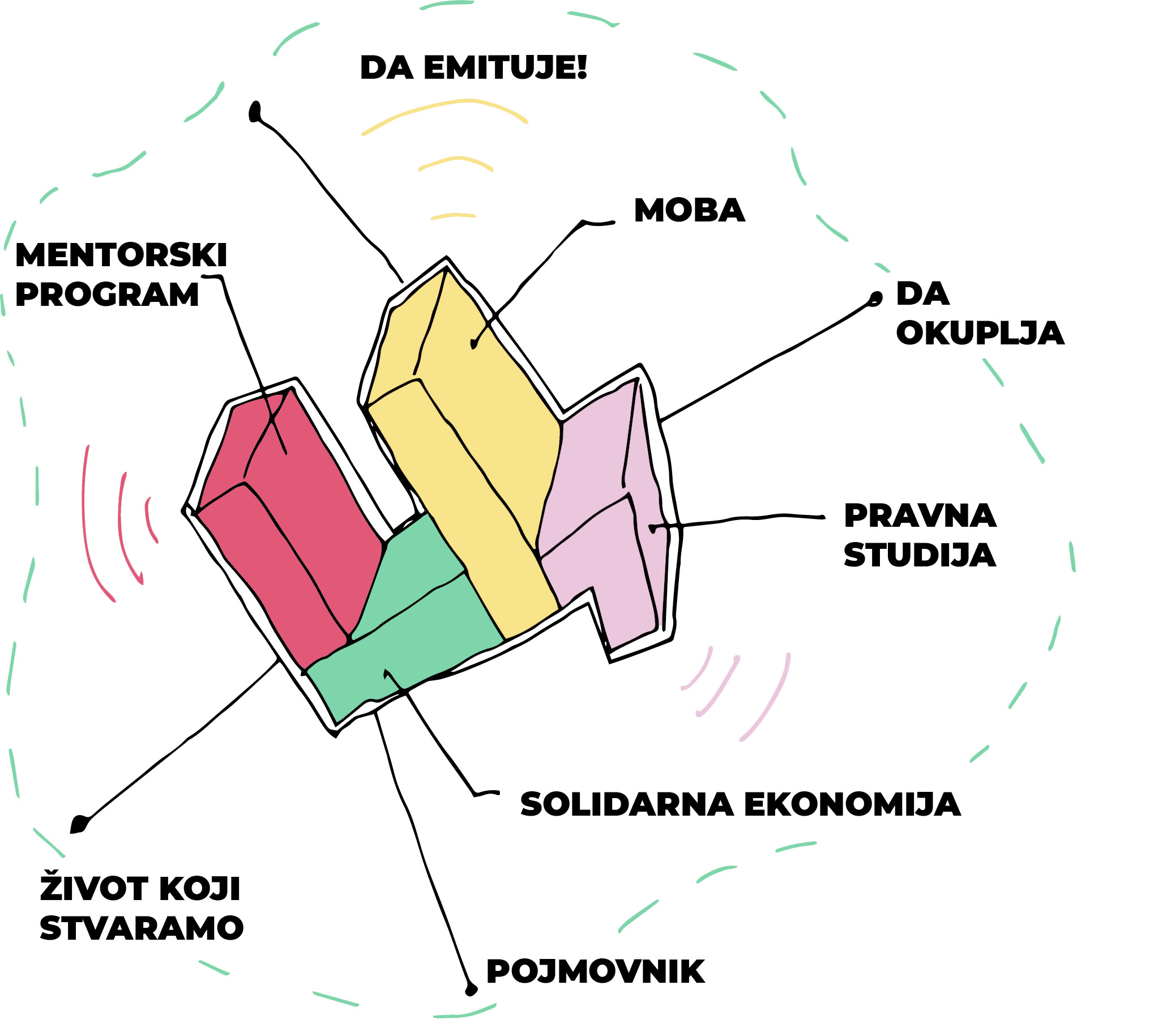

Dan 1: Ulazak u prostor. Unošenje i sklapanje slova Ц. Dogovori, organizacija prostora, zajednički ručak. Iščekivanje, uzbuđenje, radost. Dan 2: Postavka. Testiranje Ц u prostoru. Sklapanje, nabavaka, dogovori, zajednički ručak, gostovanje na RadioAparatu, priprema programa. Dobili smo ključ!

Dan 3: Poluotvorena vrata. Arheologija budućnosti uvlači nas u razgovor, otvara pitanja, mami odgovore. Kroz dijagrame, fotografije, statute, stranputice i prečice materijali iz Ko gradi grad arhivskih kutija prizivaju buduću dimenziju stanovanja. Ovoga dana tema su dve kolekcije do sada prikupljenog znanja: prvo Mentorski program za zasnivanje zadružnih stambenih zajednica, a zatim MOBA mreža i regionalni ekosistem novog stambenog zadrugarstva.

Dan 4: Arheologija budućnosti. Razgovor o novom stambenom zadrugarstvu se raspiruje, do sada pređeni put i stvorena znanja su potrebna i spremna da se ugrade u momenat u kome živimo. Ovoga dana, u drugom delu “arheologije budućnosti”, prošli smo dve tematske celine: Solidarna, zadružna ekonomija i mogućnosti finansiranja i Pravni model za novo stambeno zadrugarstvo. Ovim smo otvorili Цеntar – krenuli smo!

Dan 5: TemeljaЦ. Otvorenim sastankom stambene zadruge Pametnija zgrada zaokružen je početak Цеntra: kroz razgovor i razmenu proširili smo krug ljudi koji prate, podržavaju i učestvuju u radu Цеntra, prikupili smo motivaciju, postavili neka važna pitanja i napravili “oblak” pojmova značajnih za novo stambeno zadrugarstvo. Ovim sastankom vrata zadruge smo počeli da otvaramo za nove članove i uspostavljanje sopstvenog pogona.

POČETAK je bio odličan!

Цentar za novo stambeno zadrugarstvo pokrenuli su udruženje Ko gradi grad i stambena zadruga Pametnija zgrada u kooperaciji sa Fondacijom Hajnrih Bel – predstavništvo Beograd, uz podršku participativnog fonda FundAction i Solidarnog fonda najveće švajcarske stamene zadruge ABZ. Prostor u Drinčićevoj 20 u saradnji sa Kolektivom arhtikata.

Za realizaciju stambenih modela koji su alternativa trenutnom tržištu nekretnina potreban je novac. U drugom delu regionalnog istraživanja, koje je u prethodnoj godini sproveo Ko gradi grad, zajedno sa partnerima u okviru stambene mreže MOBA, u osam zemalja regiona mapirali smo postojeće finansijske mehanizme za kupovinu stanova i stanogradnju. Identifikovali smo 39 relevantnih finansijskih institucija (komercijalnih banaka, razvojnih banaka, štednih banaka, stambenih fondova, razvojnih fondova), prikupili informacije o njihovim finansijskim instrumentima, i napravili 27 intervjua sa bankarima, stručnjacima u finansiranju stanovanja i međunarodnim ekspertima, predstavnicima finansijskih institucija kao što je npr. Evropska investiciona banka.

Istraživanje je potvrdilo da trenutnih opcija ima svega nekoliko, i da su one za domaćinstva usmerene na decenijski teret kredita, dok su za investitore okrenute ka kratkoročnom finansiranju i brzom obrtu novca kroz prodaju stanova. Ono što smo posebno želeli da saznamo je postoje li u našem regionu načini za finansiranje drugačijih aktera, kao što su nove stambene zadruge. U ovom, drugom od dva teksta, Ana Džokić i Sara Dević, koje su radile na istraživanju, prenose nalaze, kao i putokaze ka finansijskim rešenjima koja će biti potpora u pionirskim projektima novog stambenog zadrugarstva – koji zahtevaju “strpljive” forme kapitala – i koja su potrebna dok se ne oforme dugoročni finansijski modeli za sektor priuštivog stanovanja.

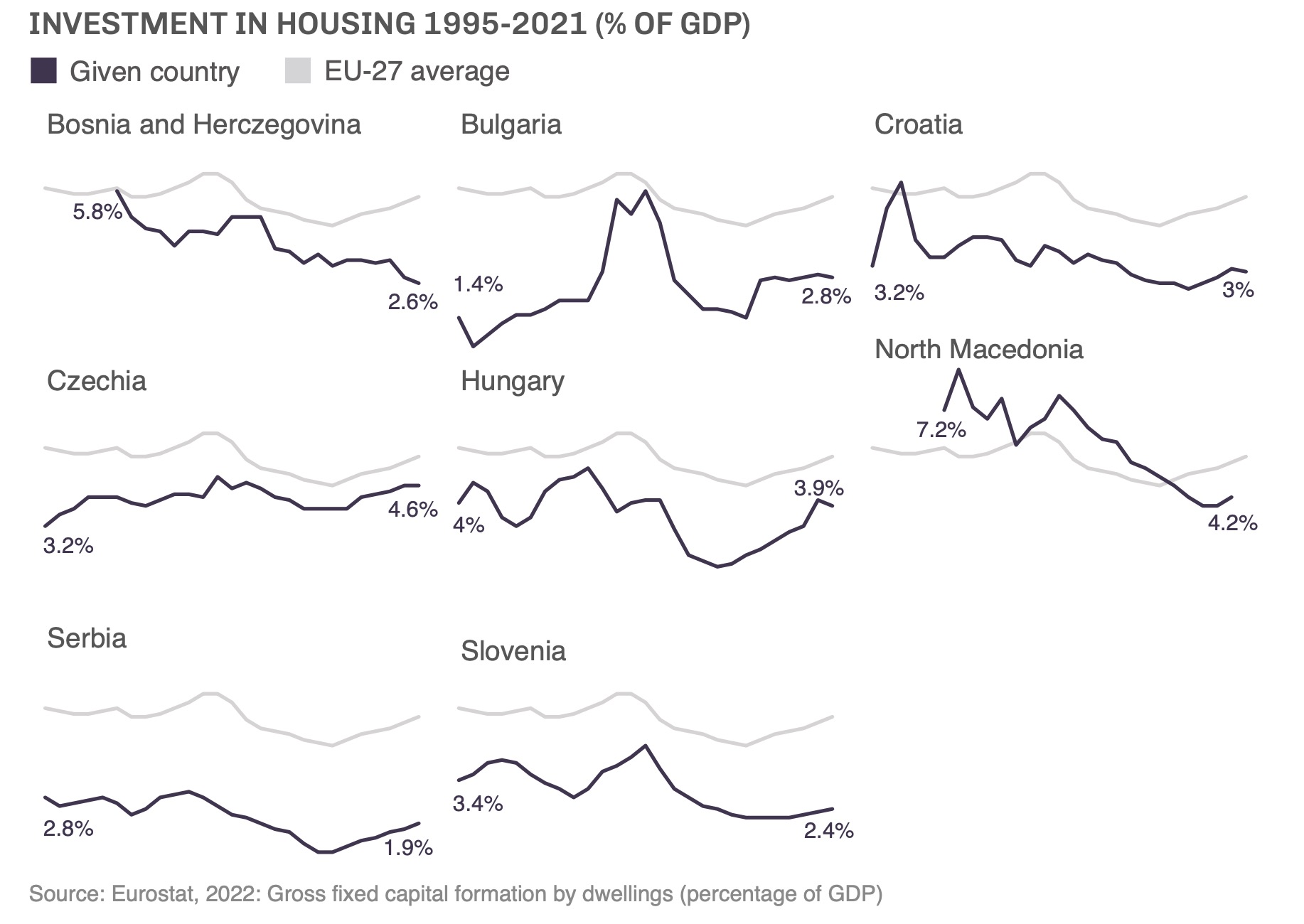

Da bismo razumeli širu dinamiku stambenog tržišta regiona Centralne i Jugoistočne Evrope, potrebno je da se odzumiramo i da njegovu promenljivu prirodu sagledamo iz dugoročne perspektive. Gledano globalno, naša periferna evropska tržišta karakteriše brža i veća investiciona očekivanja finansijskih aktera. Sa jedne strane to je rezultat nedostatka stabilnosti institucija i nedostatka dugoročnog bavljenja stambenim politikama, a sa druge dominantnog prisustva stranih finansijskih aktera (komercijalnih banaka, odnosno bankarskih grupacija iz Austrije, Belgije, Italije) koji na ovim tržištima očekuju veći profit od onog koji ostvaruju kod kuće. Kao rezultat, stambena tržišta Centralne i Jugoistočne Evrope doživljavaju ozbiljnije šokove u kriznim periodima. To slikovito možemo videti i po znatno “skokovitijim” ulaganjima u stanovanje u poređenju sa prosekom Evropske unije.

Ulaganja u stambeno tržište u periodu 1995-2021, u zemljama u kojima je sprovedeno istraživanje u poređenju sa EU prosekom (svetlo siva linija)

Profitabilnost bankarskog sektora u ovim zemljama je vrlo velika, posebno nakon COVID-19 pandemije, mada se to tumači kao posledica oporavka ekonomije. Važno je napomenuti i da etične i društveno orijentisane finansijske institucije u regionu gotovo da ne postoje, kao i da ni jedna od postojećih banaka ne nudi programe za rentalno i zadružno stanovanje.

Šta je od finansijskih instrumenata trenutno dostupno za pojedince

Mogućnosti koje se pružaju pojedincu ili domaćinstvu u potrazi za načinom finansiranja kuće ili stana svode se na dugoročni stambeni kredit. Iako skoro jedina, ovo je za građane Srbije teško dostupna opcija. Kao što je pomenuto u prethodnom tekstu, u Srbiji je svega 13% prodatih stanova finansirano na ovaj način, a ostalo kešom. Glavni kriterijumi su imati dovoljno visok (legalni) prihod i visina ličnog uloga, a to je, kao što je pokazala naša anketa, zahtev koji mnogi stanovnici Beograda nisu u mogućnosti da ispune.

Iz nemogućnosti da dobiju odobrenje za stambeni kredit, mnogi pribegavaju keš kreditima za finansiranje kupovine stana, opciji koja daleko uvećava i produbljuje zaduženost. Prema podacima narodne Banke Srbije, 2021. godine skoro polovina bankarskih pozajmica za domaćinstva bili su keš krediti, dok su stambeni krediti činili 39%.

Osim stambenih kredita, druge mogućnosti za finansiranje stana koje se nude u osam zemalja obuhvaćenih ovim istraživanjem, vrlo su sužene. Državni programi za podršku pri kupovini stana, uglavnom u formi subvencionisanja kredita, najčešče su ograničenog kapaciteta i fokusiraju se na specifične društvene grupe kao što su mladi parovi sa decom ili zaposleni u vojsci ili policiji. U Mađarskoj i Hrvatskoj ovi programi su bili nešto većeg obuhvata, i prema rečima ekperata, imali su kontraefekat u vidu povećanja cene kvadrata. Pored toga, neke banke nude i “eko kredite” koji uključuju investicionu subvenciju za unapređenje energetske efikasnosti objekta, na primer za novu izolaciju, zamenu sistema grejanja, itd.

Projektno finansiranje za investitore i prodaja stanova na tržištu

Pokazalo se da su mogućnosti veoma ograničene i u polju finansijskih mehanizama namenjenih preduzećima i organizacijama. Generalni model je gotovo isti u svih osam zemalja, a to je projektno finansiranje orijentisano na gradnju za prodaju. Kratkoročan bankarski zajam sa visokim kamatama se kombinuje sa prihodima od pretprodaje stanova.

U Srbiji trenutno nijedna banka nema opciju kreditiranja udruženja, organizacija ili preduzeća koja žele da grade projekte neprofitnog stanovanja, sa dugoročnim periodom otplate. Na primer, firme koja grade stambenu zgradu, i za to uzimaju zajam u banci, moraju stanove prodati što pre, jer im je rok za otplatu kredita samo 2-3 godine. Ovakva finansijska konstrukcija nepovoljna je za bilo koju drugu vrstu stanogradnje osim za direktnu prodaju.

Dakle, sistem finansiranja stanovanja trenutno je postavljen tako da, sa jedne strane, podstiče skoro doživotnu zaduženost građana, a sa druge strane pospešuje brz obrt novca za investitore. Ovaj pregled nam je pokazao i da u zemljama našeg regiona ne postoje finansijski proizvodi za finansiranje stanovanja pod zakup i zadružnog stanovanja. I mada se stručnjaci sa kojima smo razgovarali slažu da bi tako nešto trebalo razviti, trenutno takvi finansijski instrumenti ne postoje. Glavni razlog je taj što nedostaje zakonodavni okvir koji će podstaći drugačije stambene modele, kao i adekvatan finansijski okvir koji će podržati zajmove sa dugoročnim periodima otplate i otvaranje banka u tom pravcu.

Deo tima okupljenog oko krovne zadruge MOBA koji je radio regionalno istraživanje, sastanak u Budimpešti novembar 2022

Aktuelna kriza: otvaranje novih puteva za finansiranje stanovanja?

Sve u svemu, trenutni model finansiranja stanovanja pokazuje se sve više neodrživim, a stambena tržišta zemalja Centralne i Jugoistočne Evrope nastavljaju da prolaze kroz drastične cikluse buma i kraha. Jedan od mogućih načina “čitanja” trenutne situacije je da se suočavamo samo sa privremenom krizom zbog kombinacije posledica pandemije Covid-19 i rata u Ukrajini. Ipak, nekoliko trendova na globalnom stambenom tržištu ukazuje na promenu većih razmera:

Kraj perioda niskih kamatnih stopa. Period koji je prethodio 2022. godini karakterisale su istorijski niske kamate, što je doprinelo ekspanziji tržišta nekretnina. Ta ekspanzija, međutim, nije značila i pristupačnije stanovanje za više građana. Kako se ovaj period okončao, grupe ljudi koji nisu u mogućnosti da uzmu stambene kredite postaju sve šire i otvorenije za drugačije načine rešavanja stambenog pitanja.

Stagniranje investicionih projekata i usporavanje stanogradnje na tržištu.

Mogu li ove promene uticati na otvaranje banka ka progresivnim stambenim pristupima, kroz nove zadružne i stambene modele pod zakup? Dobro je obratiti pažnju na nekoliko pokazatelja:

Sve je veće interesovanje za ulaganje na osnovu društveno, ekološki i upravljački održivih kriterijuma (ESG). Budući da su novi stambeni zadružni i rentalni modeli zasnovani na njima, neke banke i finansijski instrumenti Evropske unije, koji se fokusiraju na održivost, mogli bi biti sve više zainteresovani za njih.

Individualni krediti dostigli su svoje limite. Za finansijske institucije kojima je individualno hipotekarno kreditiranje centralna delatnost, otvaranje ka novim segmentima tržišta nije opcija kojoj streme. Ipak neke manje ili specifične finansijske institucije vide zadružno i rentalno stanovanje kao novi, potencijalni segment tržišta.

Sve je rasprostranjeniji rad od kuće, i potreba za novim stambenim tipologijama, pa time i novim formama finansiranja.

Neki od elementa koji bi mogli postati osnova za nove finansijske proizvode i uvođenje programa za dugoročne zajmove:

Primeri uspešne primene finansiranja stanovanja pod zakup u matičnim zemljama banaka koje posluju u regionu (Austrija, Italija) mogu otvoriti promene i u našem regionu.

Pored nedostatka lokalnih primera i iskustva, nedostaju i garantni mehanizmi. Državne garancije bi svakako bile dobrodošle, ali neki akteri vide i druge opcije: na primer, kroz garantni fond koji bi bio nezavisan od države (inspirisan sličnim mehanizmom koji je primenila italijanska Banca Etica), a sredstva bi se mogla prikupiti od angažovanih privatnih investitora, ili kroz mehanizme Evropske unije.

Primeri ulaganja banaka u priuštivo i zadružno stanovanje

Izdvajamo dva primera privatnih finansijskih institucija koje pomažu društveno i ekološki važne teme, a posebno priuštivo stanovanje. Pojedini elementi njihovog rada mogu biti korisni za razmatranje razvoja sličnih instrumenata u našem regionu.

Erste banka je po veličini aktive vodeća banka u zemljama obuhvaćenim našim istraživanjem. 2008. godine osnovano je Erste socijalno bankarstvo koji je u to vreme bilo pionir u integraciji društveno osetljivih tema i finansijskog poslovanja. Ovaj sektor je od tada sastavni deo banke (kako u matičnoj instituciji tako i u lokalnim filijalama), i bio je veoma relevantan za inovacije u polju stanovanja. U Austriji, na primer, Erste daje mikrokredite za stambene depozite i učešće u zadružnom i rentalnom sektoru, a odnedavno poseduje i nekoliko stambenih preduzeća od javnog interesa koja upravljaju sa 12,000 stanova. U Hrvatskoj i Mađarskoj Erste grupa trenutno pregovara sa nekoliko lokalnih samouprava o realizaciji projekata u kojima bi opštine davale građevinsko zemljište, a banka finansirala priuštivo stanovanje pod zakup. U ovom novim stambenim preduzećima u vlasništvu Erste, banka bi koristila sopstveni kapital i kreditne linije.

Iz celokupnog iskustva u polju priuštivog stanovanja, sagovornici iz Erste grupe su naveli dva najčešća problema: 1) pri finansiranju neprofitnih stambenih organizacija glavna prepreka je nedostatak osnovnog kapitala ili imovine neophodne za dobijanje zajma; 2) ovakve organizacije često nemaju dovoljno znanja i iskustva za upravljanje većim razvojnim projektima. U tom smislu, Erste socijalno bankarstvo, u saradnji sa Erste fondacijom, daje i podršku u izgradnji kapaciteta i mentorstva.

GLS banka je jedna od najuglednijih i najvećih etičnih banaka sa dugom istorijom finansiranja društveno i ekološki održivih projekata. Najaktivniji su u Nemačkoj, gde finansiraju stambene zadruge, a od nedavno su pristuni i u Austriji i Holandiji.

GLS finansira samo projekte koji mogu da dokažu srednjeročnu priuštivost (da tokom 10 godina održe cenu zakupa na 30-40% ispod tržišnog), da su nespekulativni i nekomercijalni. Pravna forma zadruge nije obavezujuća, ali organizacija koja razvija projekat mora dugoročno biti njegov vlasnik. Za razliku od komercijalnih banaka, GLS ne finansira projekte koji prodaju stanove. Njihovo model 30-godišnjeg perioda otplate obično dolazi sa fiksnom kamatnom stopom tokom prvih 10 godina, a finansiranje je podeljeno tako da kredit pokriva 40-60% ukupnih troškova, 25-30% je osnovni kapital, a ostatak su zajmovi od javnih institucija ili donacije.

Izdvaja se nekoliko elemenata GLS strukture, koji su potencijalno primenjivi za model koji Ko gradi grad i članice MOBA mreže razvijaju u našem regionu: 1) GLS banka ima dugoročno iskustvo u podržavanju neprofitnih stambenih projekata koje vode zajednice u procesu pronalaženja izvora finansiranja i otvorena je za razmenu sa međunarodnim organizacijama koje streme istom cilju; 2) Većina lokalnih stambenih projekata koje je GLS finansirao deo je krovnih organizacija kao što je nemački Mietshäuser Syndikat. Iako GLS sarađuje se krovnim organizacijama, banka uvek direktno finansira stambene projekte, gde je zajam vezan za kolateral (mora ga uzeti organizacija koja je vlasnik zgrade); 3) Banka je podržala pionirske korake novog stambenog zadrugarstva van Nemačke. Ipak, u trenutnoj nepovoljnoj makroekonomskoj situaciji, ne nameravaju dalje širenje u druge zemlje.

U okviru Aneksa istraživanja (str. 115-127) možete naći više primera javnih, privatnih i neprofitnih finansijskih aktera.

Kvaka-22 u finansiranju neprofitnog stanovanja

U zemljama sa razvijenim sektorom rentalnog i zadružnog stanovanja, projekti priuštivog stanovanja se obično finansiraju kreditima sa dugim periodima otplate (više od 25 godina) i niskom kamatnom stopom (ispod 5%). Često se u njih ulaže iz javnih fondova. Međutim, u tržištima zemalja Centralne i Jugoistočne Evrope, ovakva mogućnost trenutno nailazi na dve uzajamno povezane prepreke: nedostatak mehanizama za dugoročno finansiranje i nepostojanje stambenih agencija/organizacija sposobnih da ovakve projekte sprovedu.

Razlog zbog kog u našem regionu trenutno ne postoje neprofitne stambene organizacije velikog kapaciteta leži u tome što je ova institucionalna infrastruktura demontirana tokom munjevite privatizacije stambenog fonda i liberalizacije tržišta 1990-ih. Trenutno postojeće stambene organizacije su malog kapaciteta i u nemogućnosti da se prošire jer nemaju pristup adekvatnim finansijskim sredstvima. Evo zbog čega: za osnivanje organizacija koje bi gradile priuštivo stanovanje, znatan izazov je dokazati kreditnu sposobnost pošto su dugo postojanje i veliki projekti obično preduslov za dugoročno, povoljno finansiranje.

Ovaj problem smo u istraživanju obeležili kao kvaku-22. Naime, dugoročni finansijski mehanizmi se ne mogu razviti jer banke ne nalaze pouzdane stambene organizacije kojima bi zajmile. Istovremeno, organizacije ne mogu da narastu i osnaže se ako nemaju pristup dugoročnom finansiranju.

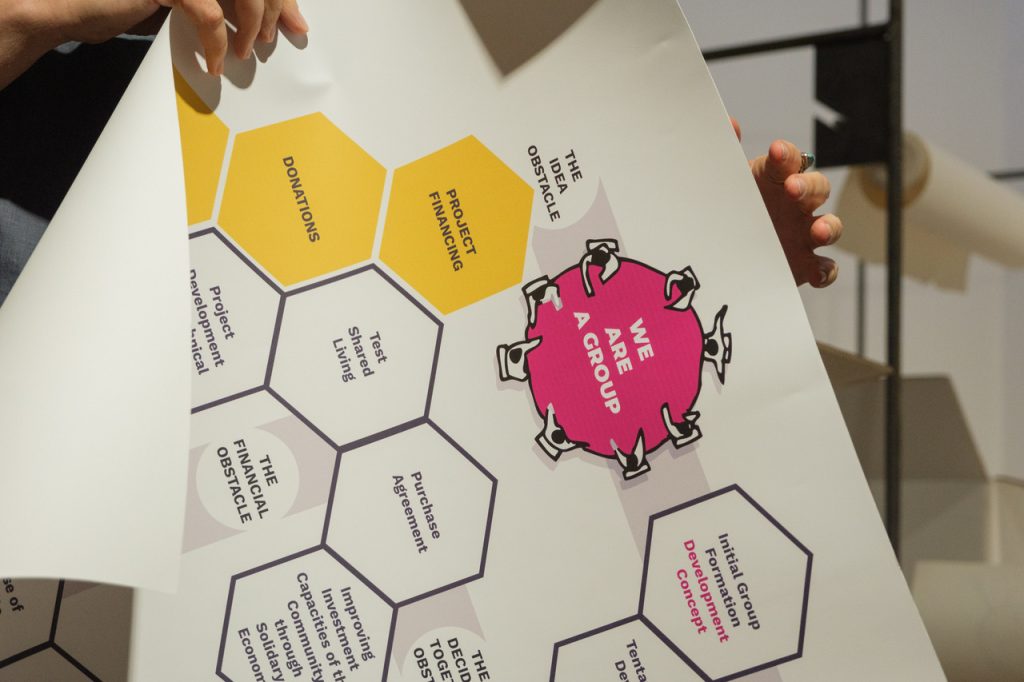

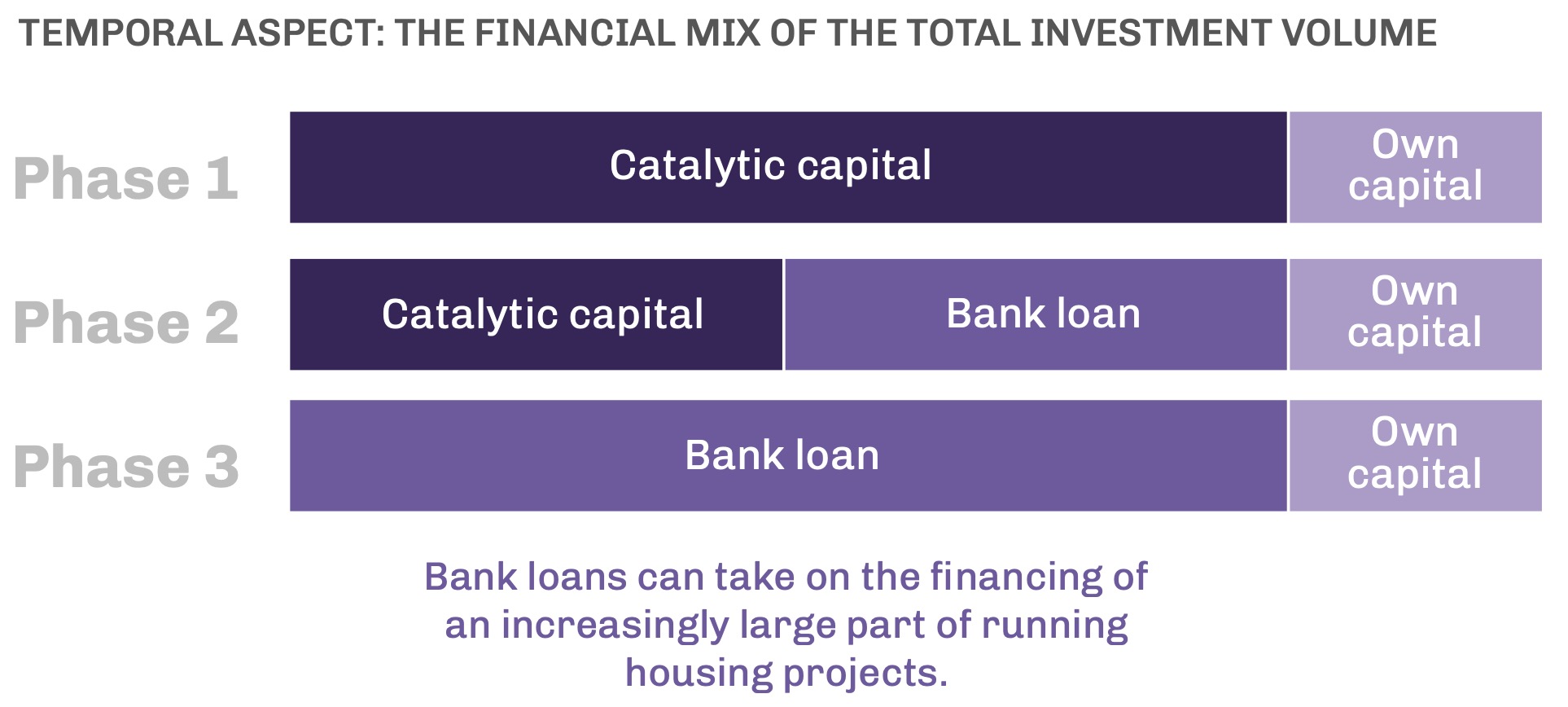

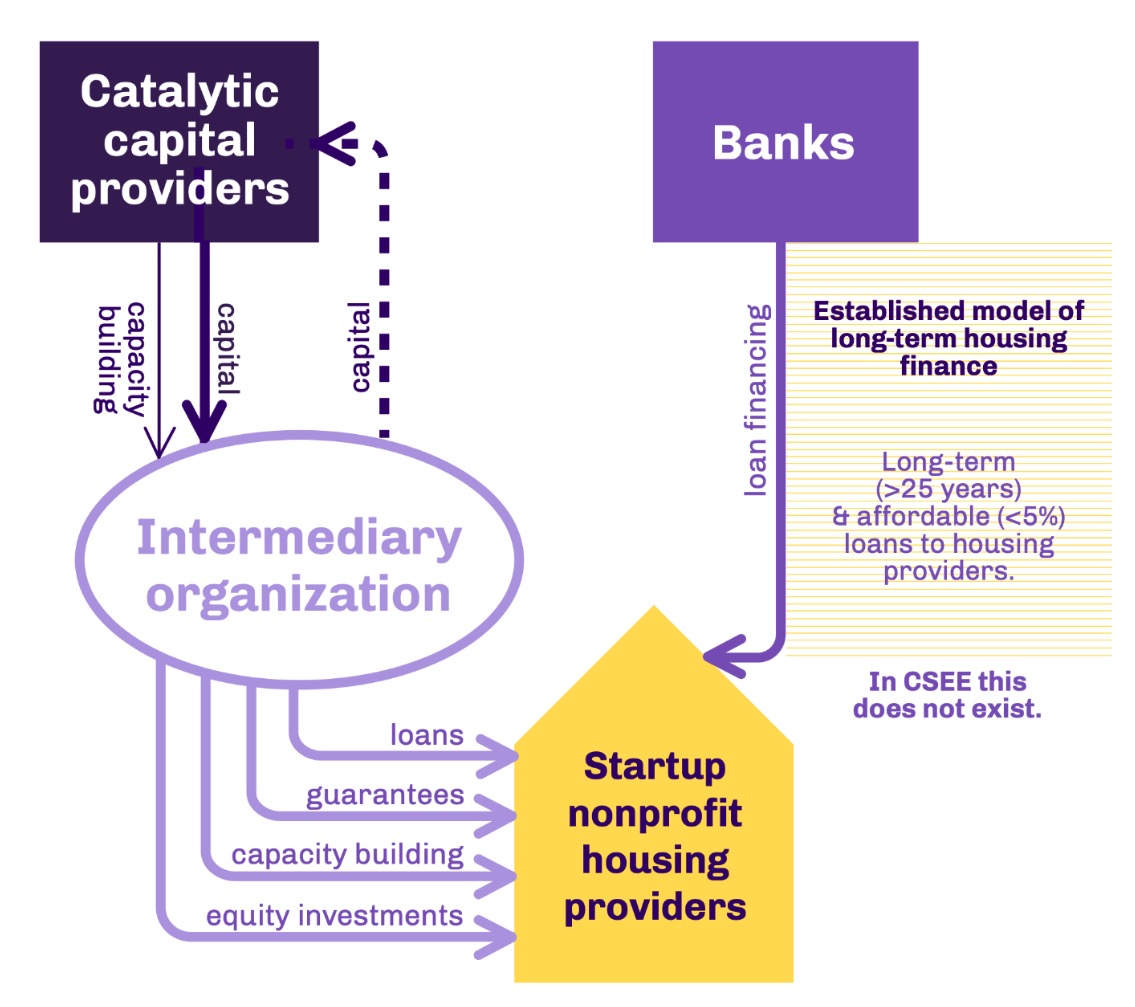

Kako bi u ovim uslovima mogla da izgleda podrška pionirskim akterima i projektima, npr. članicama MOBE, u cilju uspostavljanja prvih projekata novog stambenog zadrugarstva? To se može prevazići uvođenjem faznog pristupa. Na primer, ako bi u neprofitne stambene modele prvo bio investiran “strpljivi” novac ili tzv. katalitički kapital, on bi vremenom omogućio da stambene organizacije steknu poverenje tradicionalnijih finansijskih aktera (banaka). Banke bi posle početnog ulaganja (useljenja stanara i početka otplate projekata) postajale otvorenije za ideju uvođenja dugoročnih kredita koji su preduslov za razvoj celokupnog sektora neprofitnog stanovanja.

Uvođenje faznog pristupa: Tamna nijansa ljubičaste predstavlja tzv. katalitički kapital, nešto svetlija predstavlja bankarske kredite, dok najsvetlija predstavlja sopstveni kapital stambene organizacije

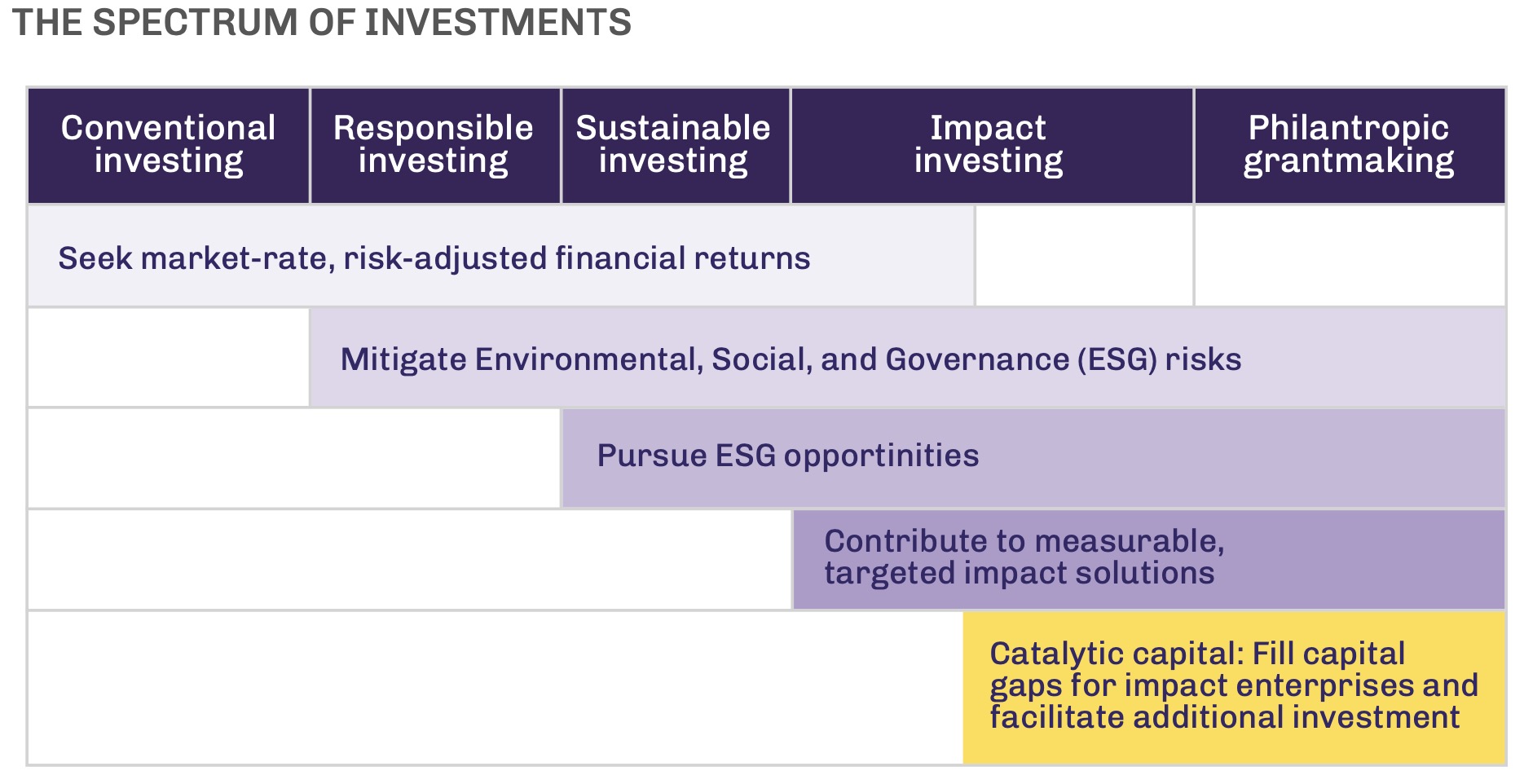

U nedostatku javnih institucija, i slabog očekivanja za njihovo skoro uključivanje, ulogu katalitičkog kapitala trenutno mogu da odigraju filantropske organizacije i sestrinske sektorske organizacije (npr. uspešne i etablirane stambene zadruge iz drugih zemalja) koje prepoznaju značaj i potencijal novih stambenih modela u našem regionu.

Pozicija tzv. katalitičkog kapitala (žuto) u spektru ostalih vidova investiranja

Povezivanje radi zajedničkog nastupa ka finansijskim institucijama

Budući da je za male lokalne aktere neprofitnog stanovanja teško da pristupe ovakvim načinima finansiranja, potrebno je njihovo povezivanje i “ukrupnjavanje” radi zajedničkog nastupa ka finansijskim institucijama. Upravo je to jedan od razloga nastanka krovne zadruge MOBA koju je 2017. godine pokrenula grupa pionirskih inicijativa za stambeno zadrugarstvo iz Beograda, Budimpešte, Ljubljane, Praga i Zagreba i pridružene članice organizacije koje se profesionalno bave stanovanjem koje vode zajednice (urbaMonde iz Švajcarske/Francuske, World Habitat iz Velike Britanije) i finansijama (Zadruga za etično finansiranje iz Hrvatske).

Jedna od uloga ovakve posredničke organizacije je prikupljanje i strukturisanje tzv. katalitičkih sredstava i potom njihovo usmeravanje ka lokalnim stambenim organizacijama, zadrugama, dajući im uz to i podršku u izgradnji kapaciteta za realizaciju projekata. Primeri postojećih fondova koji funkcionišu na ovaj način (mada sa veoma malim sredstvima) su Evropski fond za Jugoistočnu Evropu (European Fund for Southeast Europe) i obrtni fond organizacije Habitat for Humanity. Na ovaj način se manjim stambenim organizacijama omogućava da postave strukturu finansiranja koja kombinuje različite izvore.

Šema odnosa katalitičkog kapitala (tamno ljubičasto), banaka (svetlije ljubičasto), posredničke organizacije (najsvetlije ljubičasto), i neprofitne stambene organizacije (žuto). Investitori katalitičkog kapitala ulažu u posredničku organizaciju; posrednička organizacija pruža zajmove, garancije, izgradnju kapaciteta, ulaganje u kapital; banke pružaju dugoročne kredite.

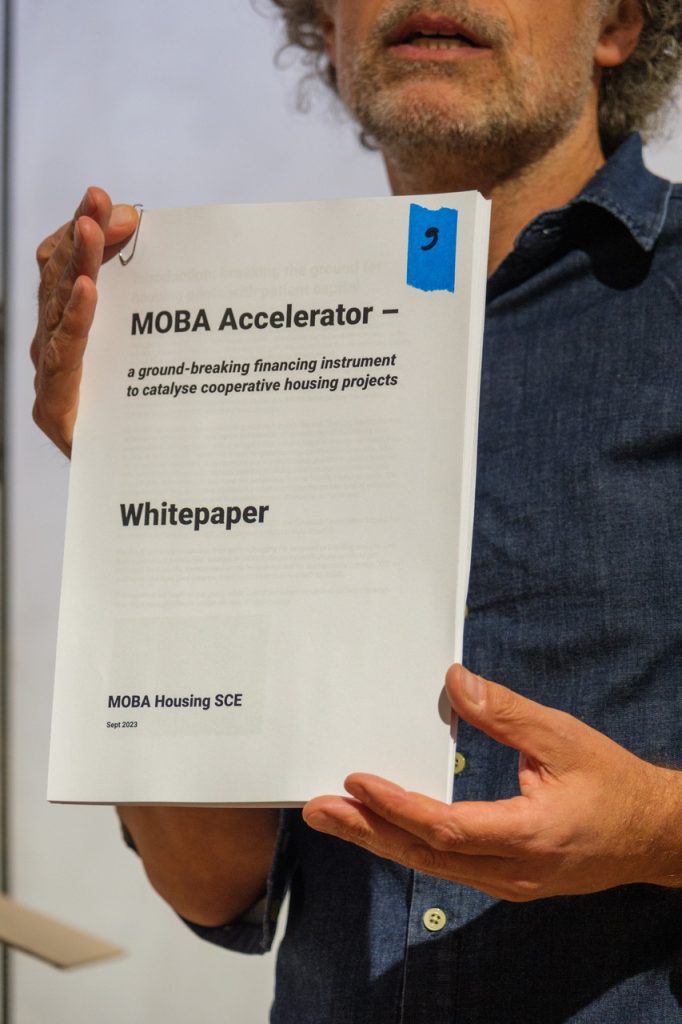

MOBA trenutno radi na uspostavljanju svog Akceleratora, zajedničkog “obrtnog fonda” za finansiranje rentalnog zadružnog stanovanja njenih organizacija članica. Prikupljajući kapital kroz donacije, investicija kroz deonice (prijateljskih organizacija) i potencijalno izdavanje obveznica, Akcelerator će upravljati sredstvima u polju društveno odgovornog investiranja. Na taj način, Akcelerator će imati ulogu izvora finansija koji trenutno nedostaje, i koji bi bio komplementaran manjim bankarskim kreditima i ličnim finansijama članova i lokalne zadruge. U ovom trenutku MOBA Akcelerator je u fazi prikupljanja priloga, sa ciljem da u narednih godinu dana prikupi 1 million evra. Jedan od projekata koji bi iz Akceleratora moga da bude finansiran je u Beogradu – inicijativa udruženja Ko gradi grad i stambene zadruge Pametnija zgrada!

Tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.

U prethodnoj godini, Ko gradi grad, zajedno sa partnerima u okviru stambene mreže MOBA, sproveo je opsežno i inovativno regionalno istraživanje sa ciljem da sakupi konkretne dokaze o potrebi za stanovanjem drugačijim od onoga koje nam već dve decenije nudi tržište. U ovom, prvom od dva teksta, urbanista Sara Dević, jedna od učesnica istraživanja, prenosi njegove rezultate sa fokusom na to koje su karakteristike i veličina specifičnih društvenih grupa koje imaju potrebu za novim formama trajno pristupčanih stambenih rešenja čije potrebe ne ispunjava stambeno tržište.

Istraživanje je podrška razvoju novih modela priuštivog rentalnog i zadružnog stanovanja, na kome Ko gradi grad i MOBA mreža pionirskih inicijativa za stambeno zadrugarstvo rade zajedno od 2017. godine. Ono je nastalo iz premise da ove stambene forme – ukoliko bi bile prepoznate i proširile se u praksi – mogu da zainteresuju široki sloj stanovništva. Rezultati istraživanje su višestruko prevazišli naša očekivanja, i pokazali da individualni stan u vlasništvu, koji sa sobom nosi ogromne dugove, nije jedino poželjno rešenje među stanovnicima Beograda, Budimpešte, Ljubljana i Zagreba.

Sve se više gradi, a sve je teže doći do stana

U Srbiji i Beogradu trend ubrzane gradnje započeo je 2015. godine od kada je broj novoizgrađenih stanova porastao za čak 56% (podatak RGZ). 2015. godina i na nivou Evrope označava početak intenziviranja gradnje i velikog skoka cena kvadrata (i to posebno u Centralnoj i Jugoistočnoj Evropi) koji od tada samo raste. Uprkos tome što već 8 godina mnogo novih stanova zauzima naše važne zemljišne resurse, najnoviji podaci pokazuju sledeće:

Većina mladih ljudi u Srbiji (25-34 godine) i dalje živi u roditeljskom u domu (sa udelom od 65% smo, pored Hrvatske, po tome najbrojniji u regionu).

Procenat mladih između 25-34 godine koji žive sa roditeljima, Evropski prosek 30,4%

Više od polovine stanovnika naše zemlje živi u prenaseljenim stanovima, što je najviša stopa u regionu. (Prenaseljen stan je onaj u kome se spava u dnevnoj sobi, ili stan u kome odrasle osobe koje nisu par dele spavaću sobu / EUROSTAT.)

Činjenica da je sve više novoizgrađenih stanova ne znači da su oni tu da bi rešili stambeno pitanje. Ko onda sve te stanove kupuje i naseljava? Podatak koji nam to pokazuje je broj stanova kupljenih za keš u poređenju sa brojem stanova kupljenih putem stambenog kredita. U Srbiji se skoro 90% stanova kupuje za keš. Kupci su mahom oni koji imaju višak novca, takozvani finansijski investitori. “Finansijski investitori su, generalno, bogatiji ljudi koji investiranjem u nekretnine podižu cene i predstavljaju konkurenciju ljudima srednjih primanja kojima treba stan da bi u njemu živeli,” za N1 je izjavio direktor za procene u kompaniji CBRE.

Ovaj višegodišnji trend pogoršan je dolaskom Rusa i Ukrajinaca, uglavnom boljih primanja. Njihovo interesovanje za kupovinu stanova u Beogradu podiglo je cenu kvadrata, ali je najveća pometnja nastala na tržištu stanova pod zakup. Pošto je podstanarski status gotovo potpuno neregulisan, stanodavci u Beogradu su zbog povećane potražnje za kratko vreme gotovo utrostručilli mesečni iznos kirije. (Prema podacima sajta “4 Zida”, 2017. godine mesečna kirija za jednosoban stan u Beogradu iznosila je 200 evra, a za dvosoban 250 evra. Ove godine jednosoban stan košta 450 evra, a dvosoban 700 evra mesečno.)

U trenutnim uslovima, ako vam stan nije poklonjen ili ga niste nasledili, načina da se dostojanstveno skućite je veoma malo. Ono što vam se nudi je sledeće: zaradite za učešće, uzmite kredit, kupite stan, otplaćujte ga do penzije. Ako to ne možete, onda plaćajte skupu kiriju i živite u strahu da će vas stanodavac izbaciti kad god poželi.Opcija je malo i, ako niste bogati, nijedna nije dobra.

Karakteristike stambenog sektora Srbije i susednih zemalja

Karakteristike stambenog sektora Srbije su vrlo bliske susednim zemljama koje su ranih devedesetih prošle kroz sličan političko-ekonomski preokret pa zaista ima smisla posmatrati ih kroz zajednički okvir. Naše straživanje je obuhvatilo osam zemalja regiona: Bosnu i Hercegovinu, Bugarsku, Češku, Hrvatsku, Mađarsku, Severnu Makedoniju, Sloveniju i Srbiju. Javno dostupni podaci i intervjui sa lokalnim stambenim stručnjacima iz ovih zemalja pokazali su nam da su stambeni problemi u regionu strukturno različiti od onih u ostatku Evrope. Evo nekoliko glavnih zajedničkih karakteristika:

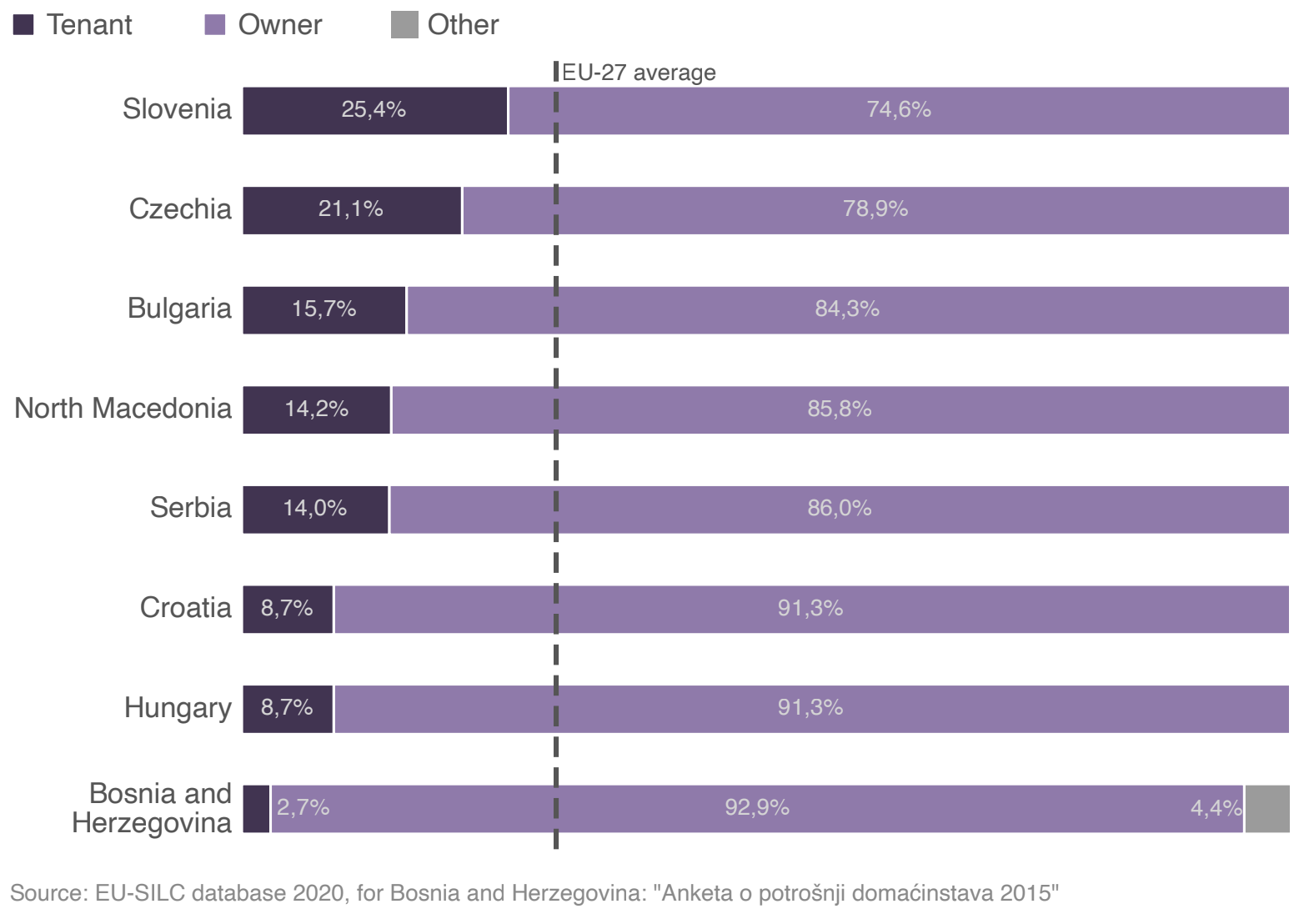

Istorija prava na stan i visoka stopa vlasništva: Stambena podrška je bila sistemski omogućena kroz socijalistički režim svake od ovih zemalja. Brzom privatizacijom tokom 1990-ih nekadašnji stanari postali su vlasnici stambenih jedinica, što je uticalo na to da veliki procenat stanovništva dobije vlasništvo nad stanom u kome živi.

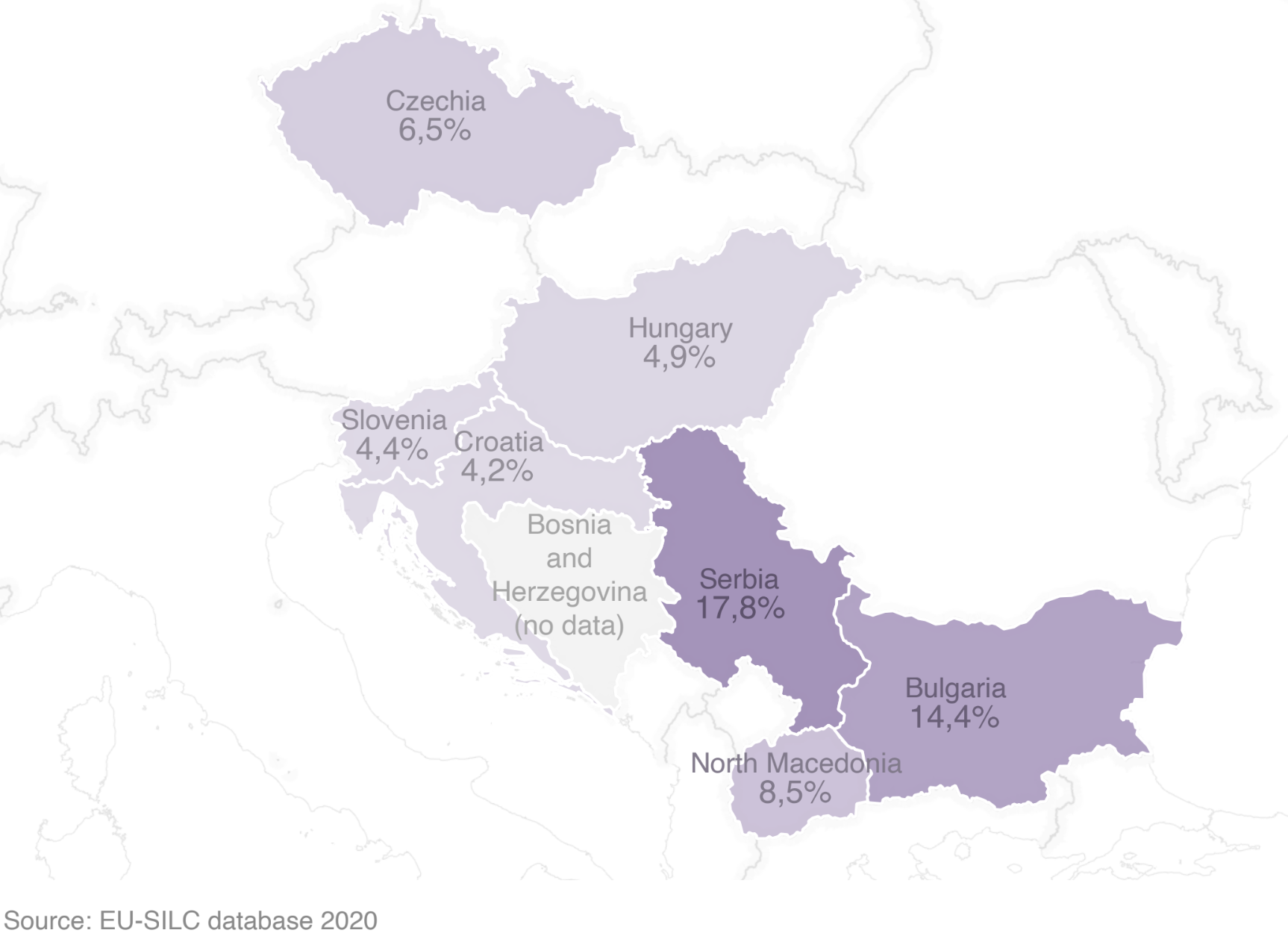

Malo i neregulisano tržište zakupa: Tržište iznajmljivanja stanova je generalno mnogo manje (oko 5-15%) u ovim zemljama od proseka u Evropskoj uniji. Ipak, ono postaje sve značajnije zbog toga što je sve manje ljudi u mogućnosti da kupi stan.

Distribucija stanovništva po stambenim statusima: najam (tamno ljubičasta), vlasništvo (svetlo ljubičasta), u poređenju sa prosekom u Evropskoj uniji

Skoro pa nepostojeći sektor neprofitnog ili javnog stanovanja: Od privatizacije 1990-ih, države regiona jako malo sredstava ulažu u javno ili socijalno stanovanje. Tako je 1-5% stanova u javnom vlasništvu. To su obično stanovi u vrlo lošim stanju, namenjeni najsiromašnijima, i sa izuzetno dugim listama čekanja.

Neformalna stambena rešenja: Posebno u Srbiji, slabi propisi i sve veće poteškoće domaćinstava da obezbede sebi krov nad glavom uslovila su širenje naselja bez ulica adekvatne širine, parkinga, parkova, vrtića.

Energetsko siromaštvo: Prelaskom vlasništva nad stanom na stanara, prešla je i odgovornost za njegovo održavanje. U svim zemljama postoji nizak nivo energetske efikasnosti stanova, koji zajedno sa liberalizacijom komunalnih troškova utiče na nemogućnost stanovništva da se adekvatno greje u zimskim mesecima, investira u poboljšanje izolacije, i tako dalje.

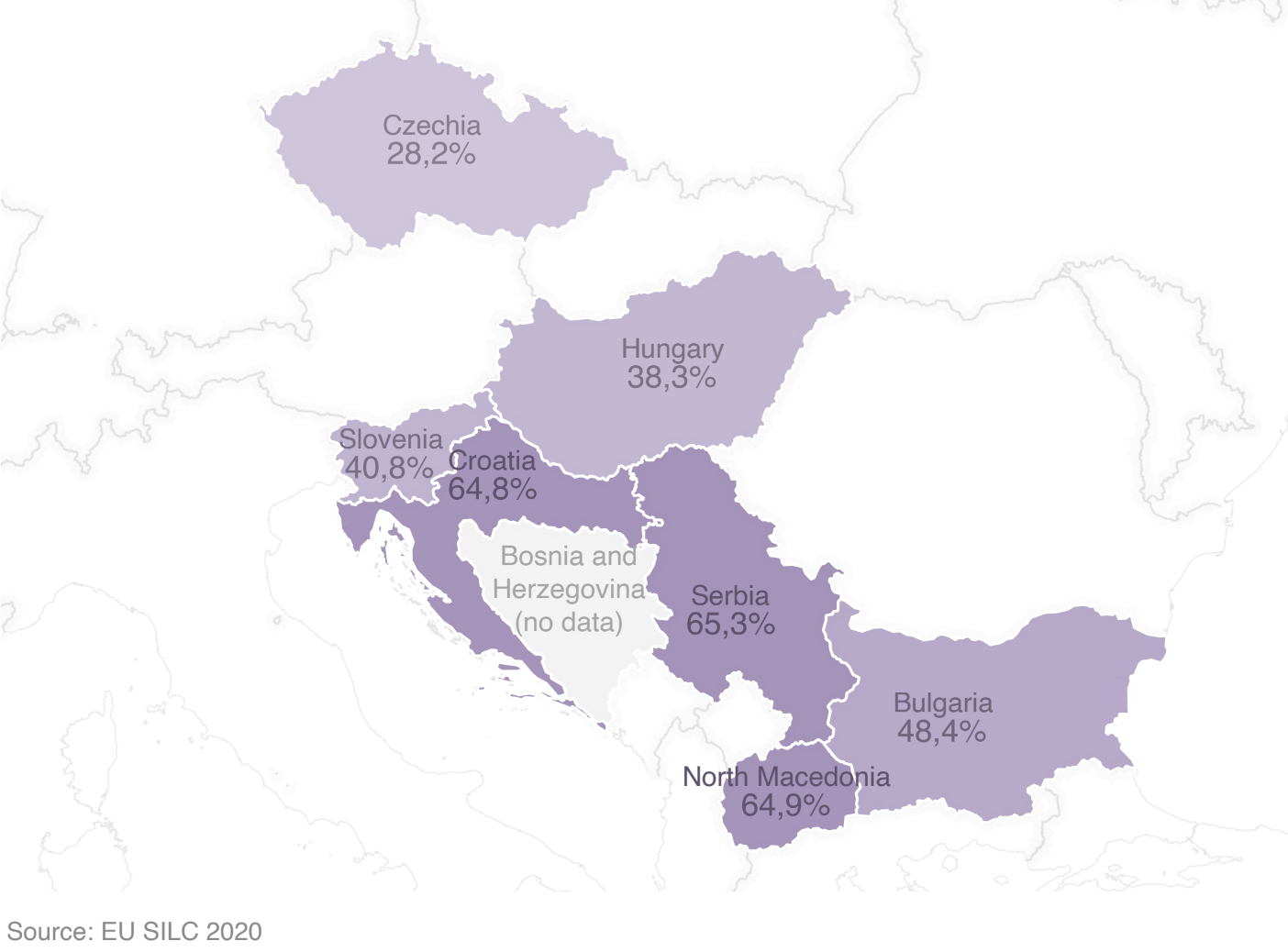

Mapa u prilogu prikazuje koliki je udeo stanovništva u svakoj od ovih zemalja opterećen troškovima stanovanja. Ovo je jedan od parametara kojim se definiše stambeno siromaštvo.

Procenat stanovnika koji je opterećen troškovima stanovanja (što znači da više od 30% mesečnih primanja daju na stan). Evropski prosek je 7,8%

Drugi su kvalitet stanovanja (uključujući energetsku efikasnost), prostorna dostupnost i pravna sigurnost stanara. Na osnovu uvida u ove podatke, procenjujemo da je 20-30% stanovništva u našem regionu zahvaćeno stambenim siromaštvom, što znači da su njihovi stambeni uslovi gori od minimalno prihvatljivih.

Kao rezultat, raste potreba za priuštivim stambenim rešenjima i to posebno među:

mladima, koji imaju poteškoća da se osamostale i odsele od roditelja

starijima, čiji su prihodi niski i koji često žive usamljeno

samohranim roditeljima, koji su često pod pritiskom troškova stanovanja

podstanarima, čiji stambeni troškovi su viši, pravna pozicija nestabilna, a prihodi nedovoljni za stambeni kredit.

Pitali smo Beograđane koliko su zadovoljni sopstvenim stambenim statusom

Posebno značajan deo istraživanja bavio se dubinskim ispitivanjem stambenih potreba i zadovoljstvom sopstevnim stambenim statusom stanovnika četiri glavna grada regije – Beograd, Budimpešte, Ljubljana i Zagreba. Kroz uporednu anketu (33 pitanja, podeljena u dva segmenta), sprovedenu od strane marketinško istraživačkih agencija (Smart+ u Beogradu), ispitali smo reprezentativni uzorak od 1341 stanovnika Beograda (telefonom, 85% i online upitnikom, 15%). Evo šta smo saznali:

Nezadovoljstvo trenutnim stambenim rešenjem: U Beogradu 75% ispitanika (najviše od sva četiri grada): nije zadovoljno svojom trenutnom stambenom situacijom, ili je zabrinuto za svoju stambenu budućnost, ili neko od članova njihovog domaćinstva želi da se iseli iz stana u naredne tri godine. Na pitanje koji je razlog zbog kog bi se iselili trećina Beogradskih ispitanika navela je loš kvaliteta stana, a druga trećina veličinu stana (što potvrđuju i nalazi o prenaseljenosti i o energetskom siromaštvu uvezanom sa lošim održavanjem).

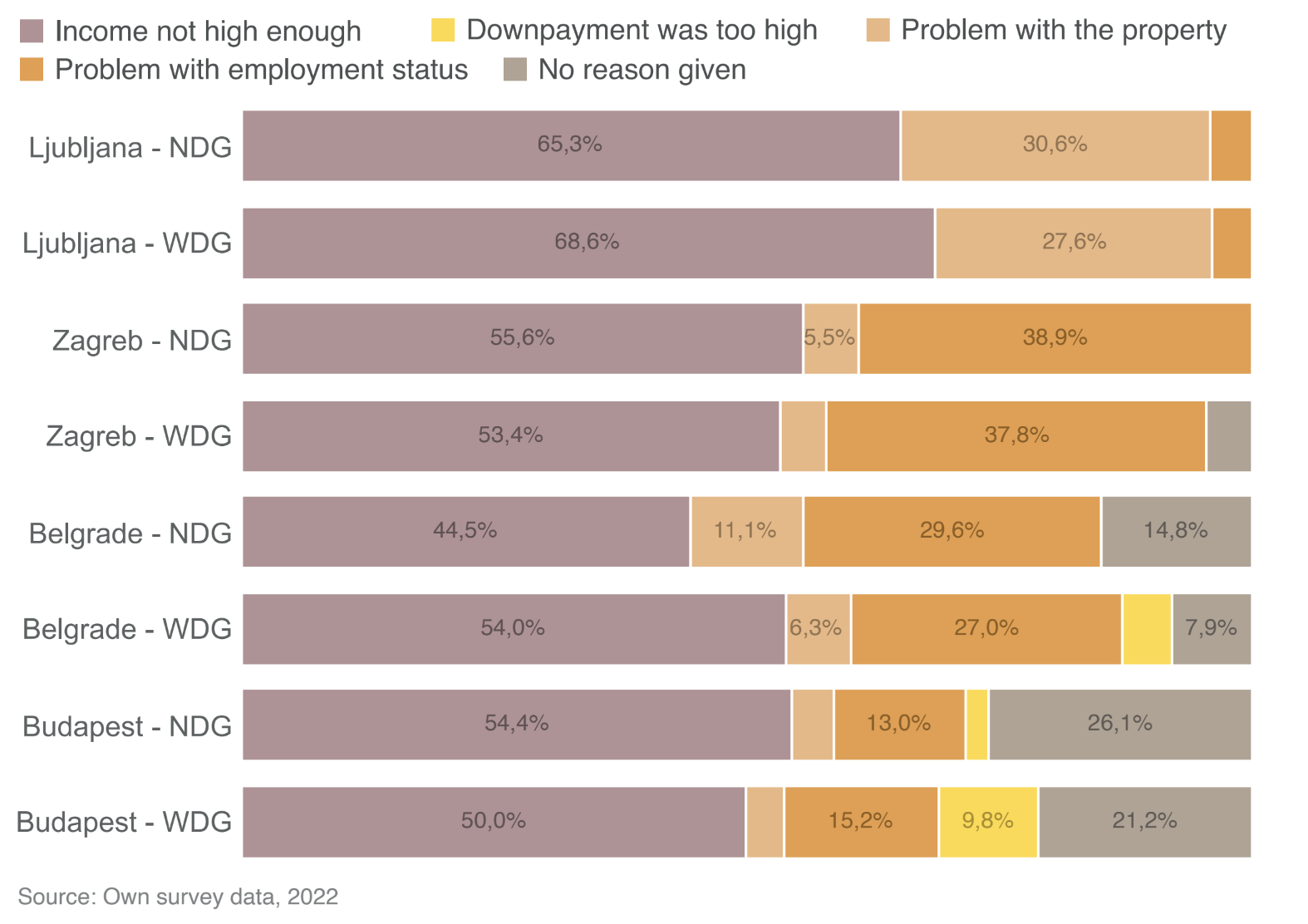

Pristup stambenom kreditu: Među gradovima regiona, u Beogradu je najmanje ispitanika koji su probali da dobiju stambeni kredit. Među onima koji su odgovorili da su se već prethodno prijavili za kredit, u Beogradu je najveći broj onih koji su odbijeni. Na pitanje kolika je mogućnost da će aplicirati za stambeni kredit u budućnosti, ispitanici u Beogradu su najčešće odgovorili da žele da apliciraju ali da je slaba šansa da će im stambeni kredit biti odobren. Više od pola ispitanika u Beogradu kao prepreku je navela nedovoljno visoka primanja, a trećina je rekla da se ne kvalifikuju zbog radnog statusa.

Prepreke za pristup stambenom kreditu: nedovoljno visoka primanja (smeđe-ljubičasta), nejasan imovinski status stana (svetlo narandžasto), neadekvatan radni status (tamno narandžasto), previsoko učešće (žuto), nije dat razlog (sivo)

Ljudi ne žele apriori vlasništvo, ljudi žele sigurnost

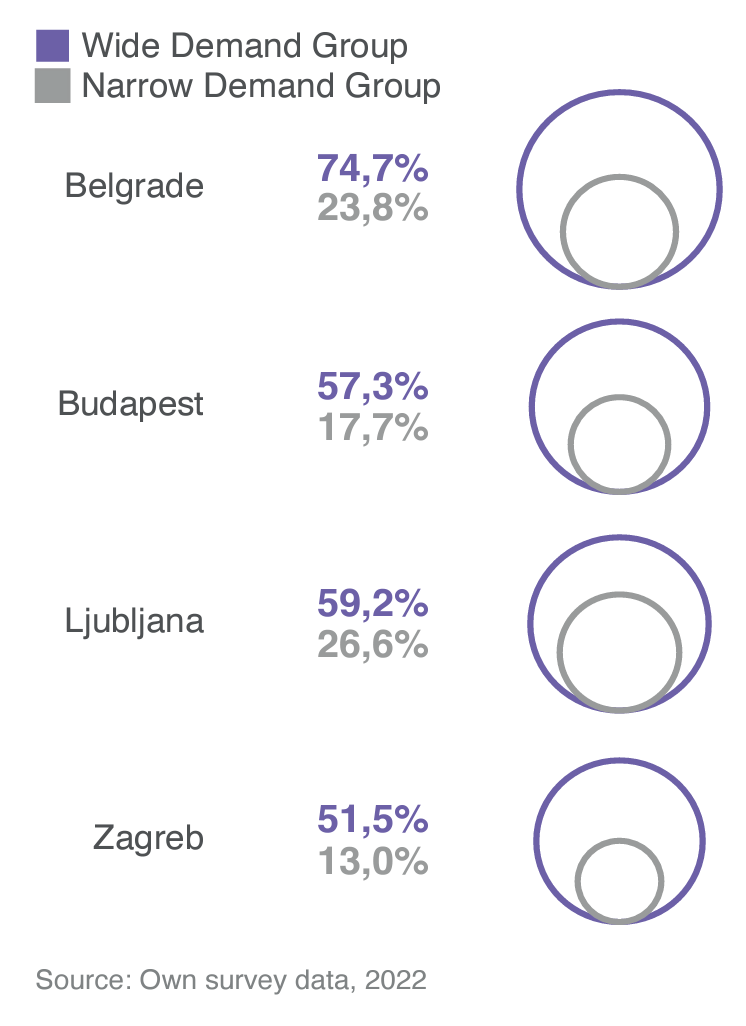

Najvažnija informacija do koje smo došli sprovedenom anketom je da među stanovništom zaista postoji otvorenost za drugačije modele stanovanja, ukoliko su oni sigurni, stabilni i dugoročno priuštivi.

Anketa nam je pokazala da u Beogradu, Budimpešti, Ljubljani i Zagrebu, između 13-26% populacije potencijalno zainteresovno za nove forme stanovanja u sigurnom i dugoročno priuštivom modelu. U Beogradu taj procenat iznosi gotovo jednu četvrtinu ispitanika (23,8%), filtrirano kroz prizmu dva kriterijuma: u principu su otvoreni za život u priuštivom i sigurnom stanovanju pod zakup i njihovi prihodi su iznad tri najniža dohodovna decila (ne pripadaju finansijski najugroženijima).

Grupe ispitanika:U ljubičasti krug spadaju oni koji su odgovorili da nisu zadovoljni svojom trenutnom stambenom situacijom, ili su zabrinuti za svoju stambenu budućnost, ili neko od članova njihovog domaćinstva želi da se iseli iz stana u naredne tri godine. U sivi krug spadaju oni koji su zainteresovani za stabilne i dugoročno priuštive opcije u zakupu

U četiri ispitana grada postoji veliki deo populacije koji ima prosečne ili natprosečne i stabilne prihode, pa ipak ne uspeva da učestvuje na stambenom tržištu, odnosno ne kvalifikuje se za stambeni kredit. Njihove stambene potrebe, dakle, ne zadovoljavaju ni teško dostupni tržišni modeli ni suženi državni programi. Ovo je važno znati kada zagovaramo zadružne i neprofitne modele stanovanja pod zakup, budući da se sa strane banaka i institucija vlasništvo jednog domaćinstva nad stanom promoviše kao jedino moguće i kao prirodno rešenje.

Svi rezultati istraživanja – zajedno sa uvidom u podatke – dokazali su da u regionu Centralne i Jugoistočne Evrope postoji značajan deo društva čije stambene potrebe ne zadovoljavaju ni trenutno postojeća tržišna rešenja, niti bilo kakva javna ili neprofitna rešenja. Drugim rečima, ovim smo potvrdili da postoji potražnja za novim, alternativnim i pristupačnim rešenjima za iznajmljivanje, koji kombinuju drugačije i dellimične forme vlasništva.

Ovaj tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.