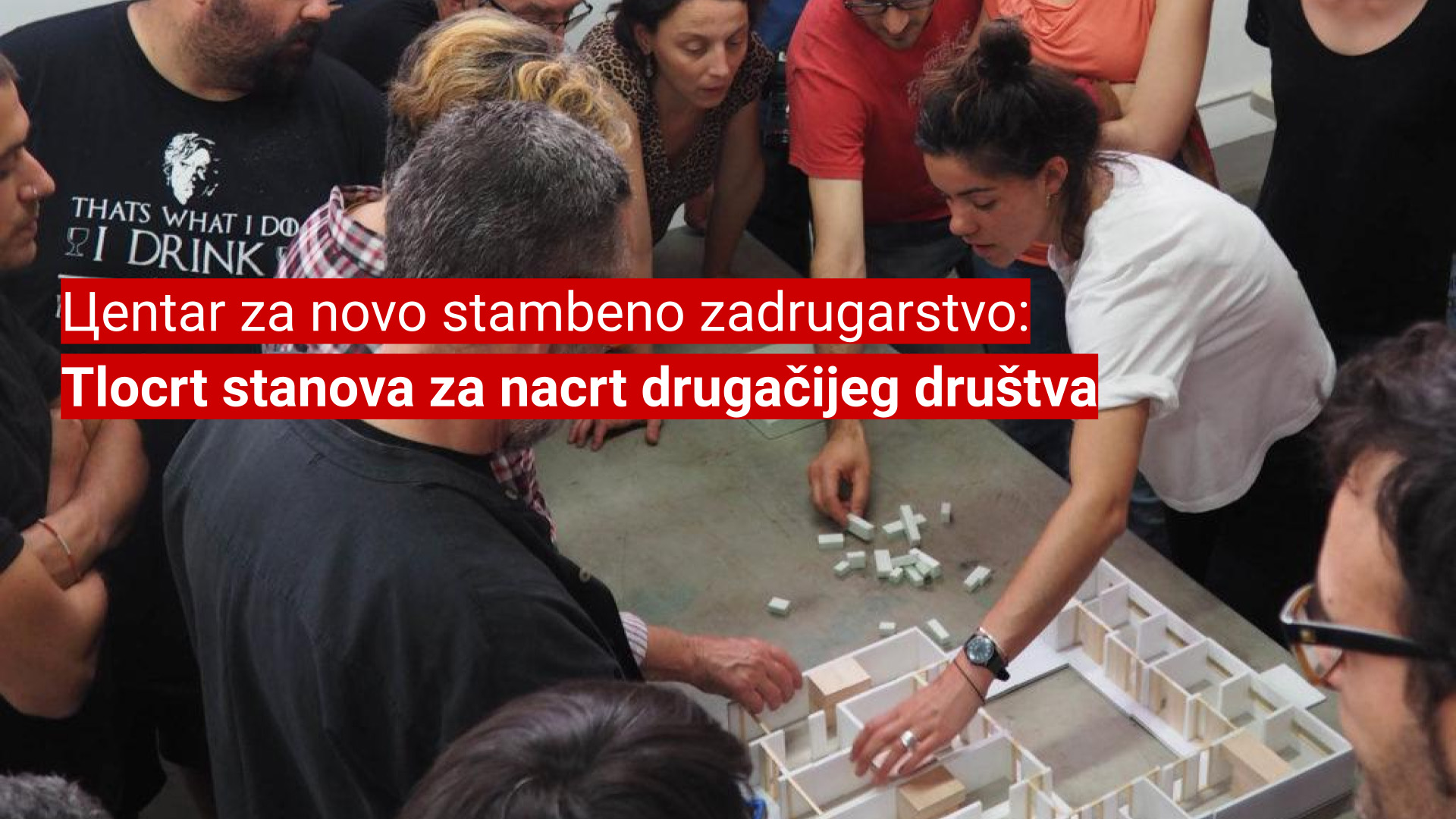

Izložba i događaji: KAKO I GDE ĆEMO ŽIVETI?

Pozivamo vas da nam se pridružite da zajedno učinimo sledeći korak ka stvaranju nove stambene stvarnosti u Srbiji! Festival stambenog zadrugarstva ovog oktobra u Цentru za novo stambeno zadrugarstvo!

Izložba “KAKO I GDE ĆEMO ŽIVETI? Beograd u susretu sa talasom novog stambenog zadrugarstva u Barseloni” i čitav niz vođenih tura, razgovora i radionica. Izaberite događaj (ili više njih) koji najviše odgovara vašim interesovanjima, dođite, dovedite prijatelje, komšije, kolege, mamu, bratanca… Drugačije stanovanje je moguće!

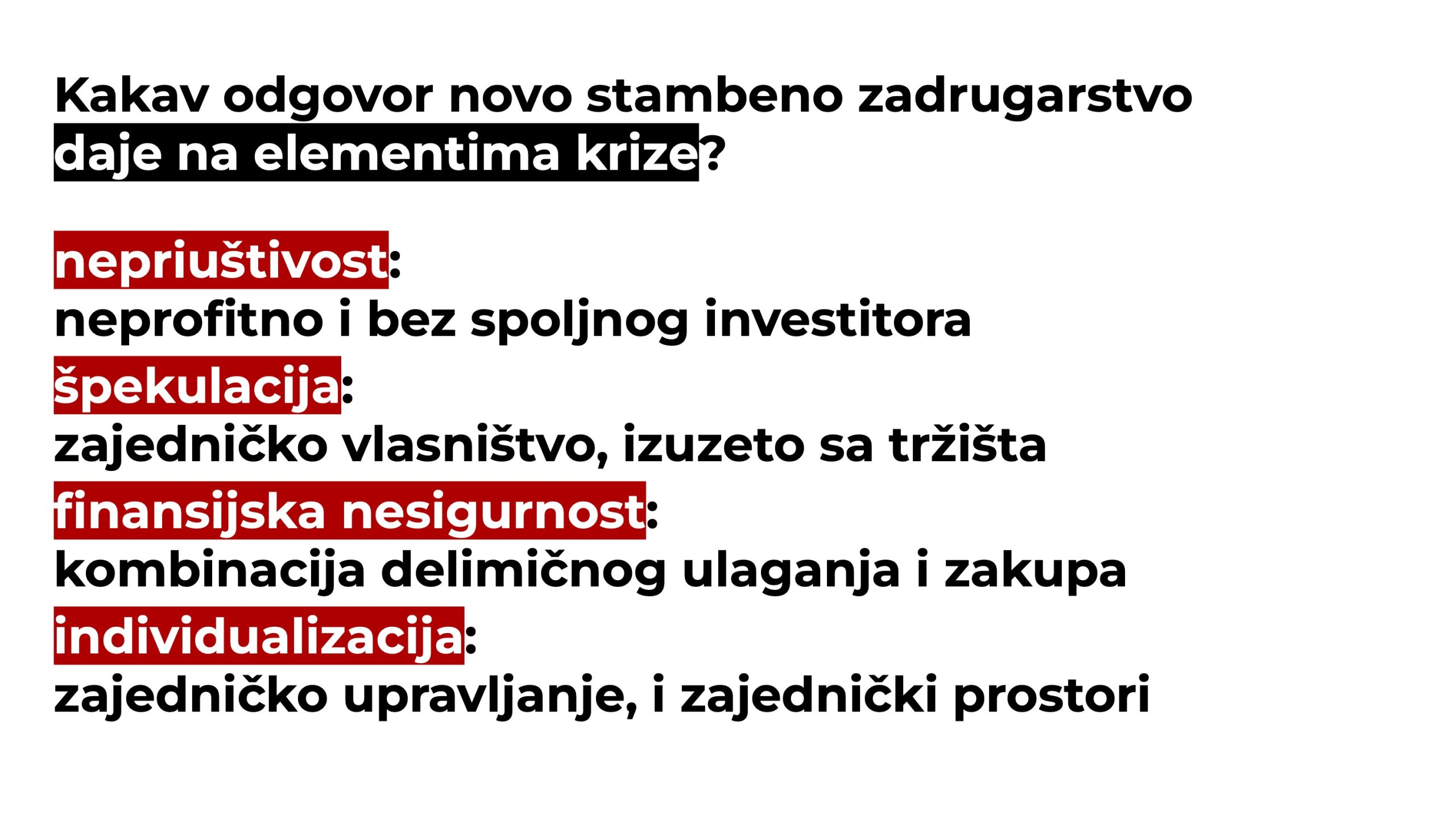

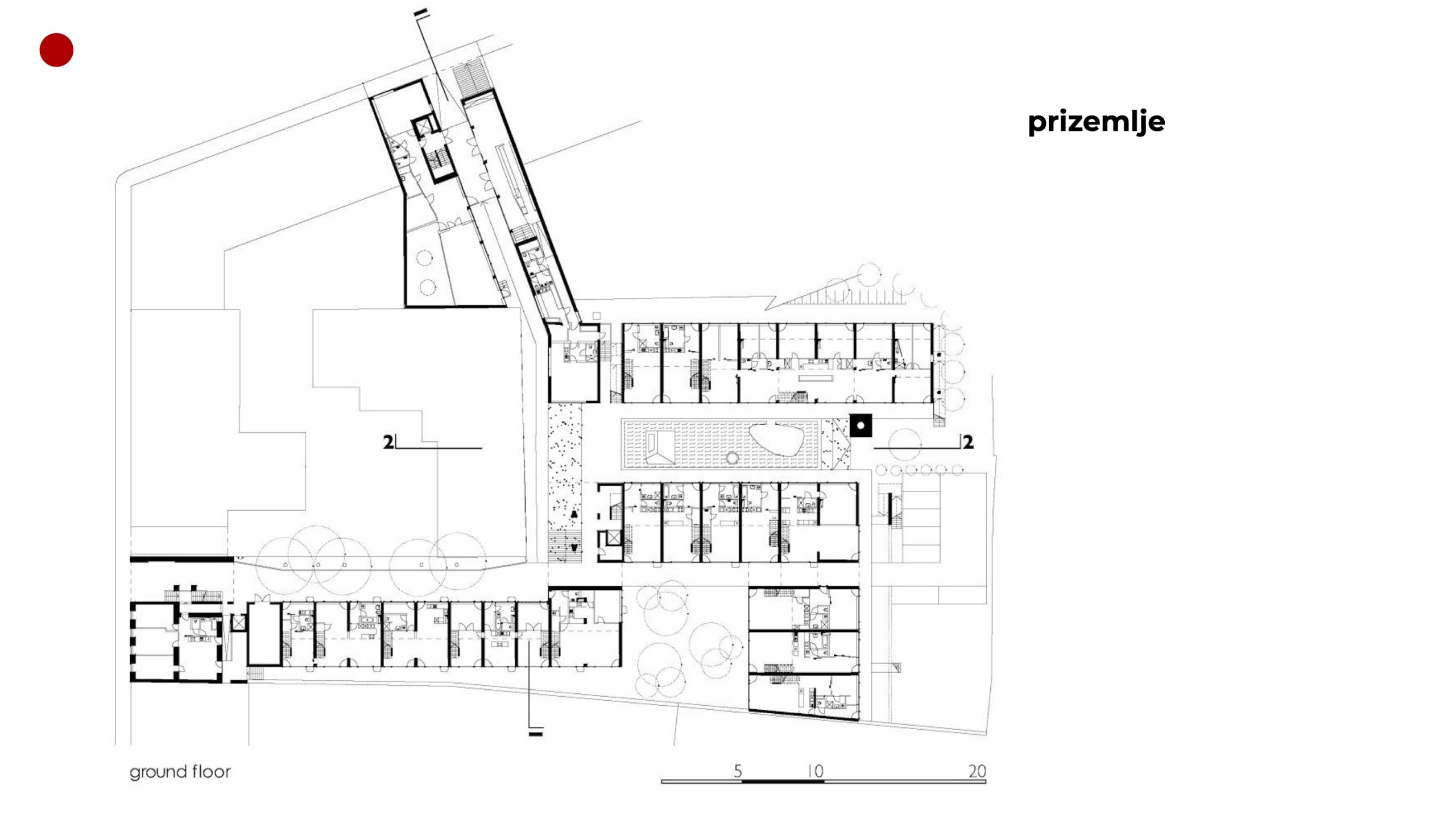

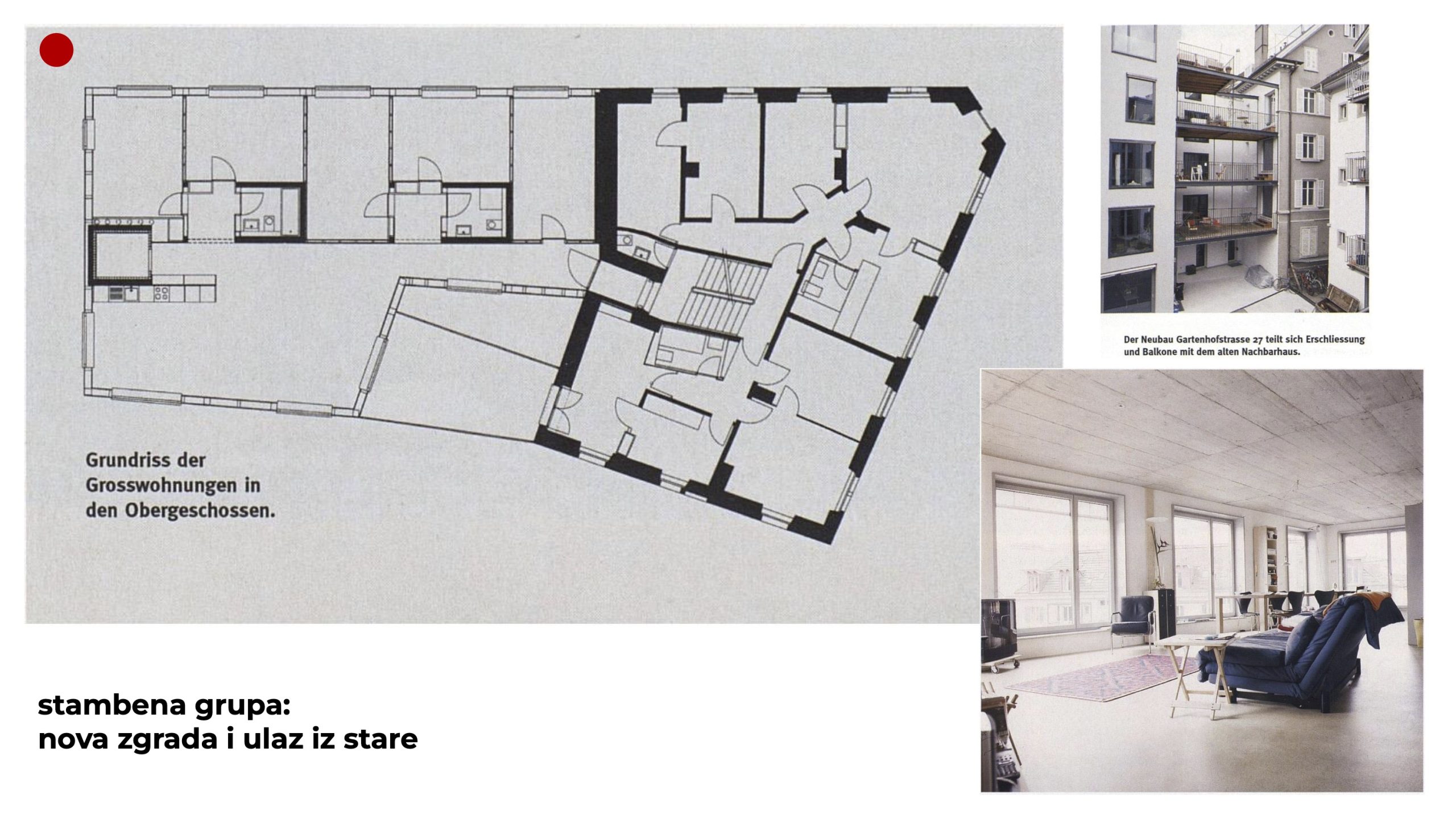

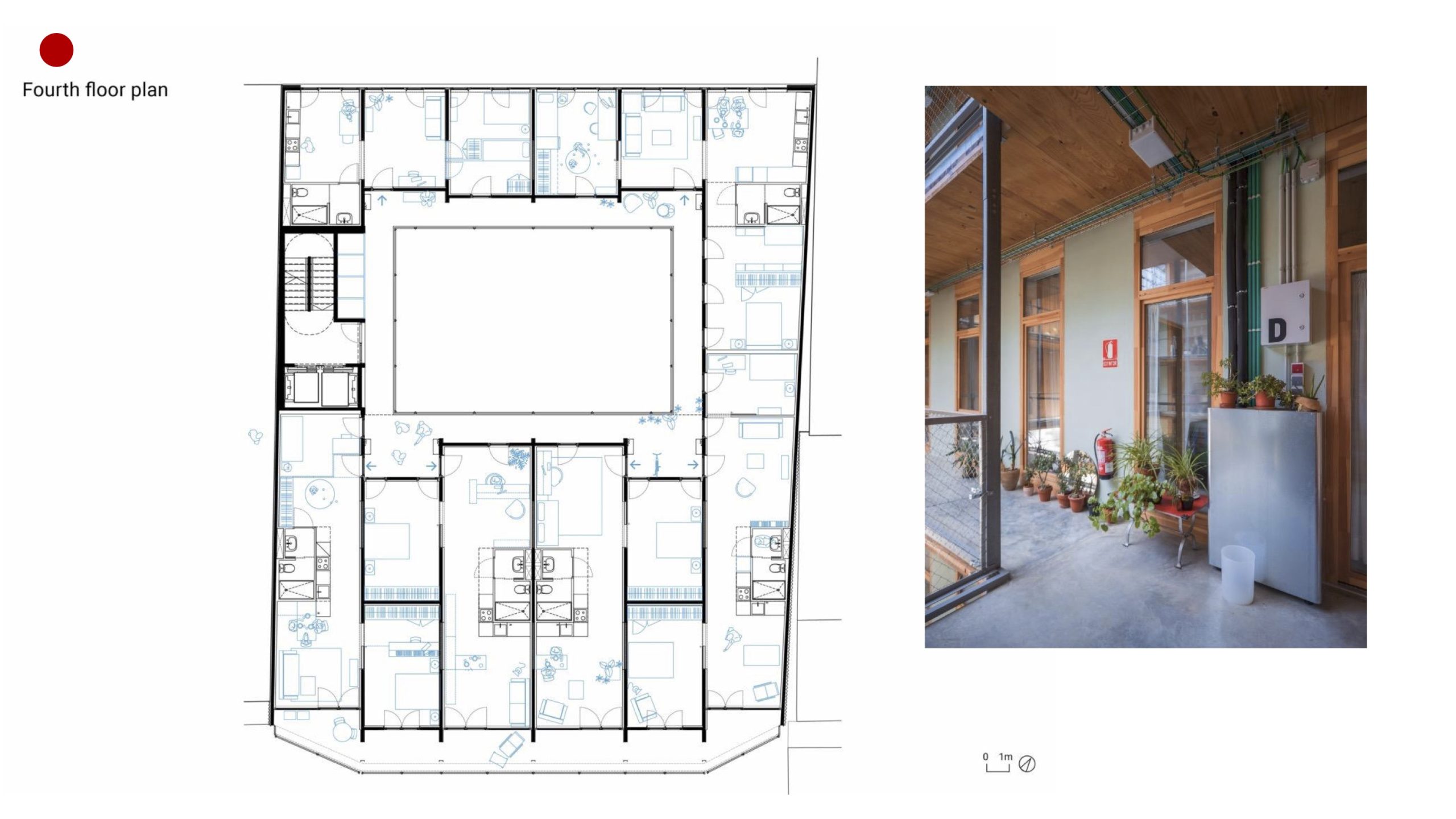

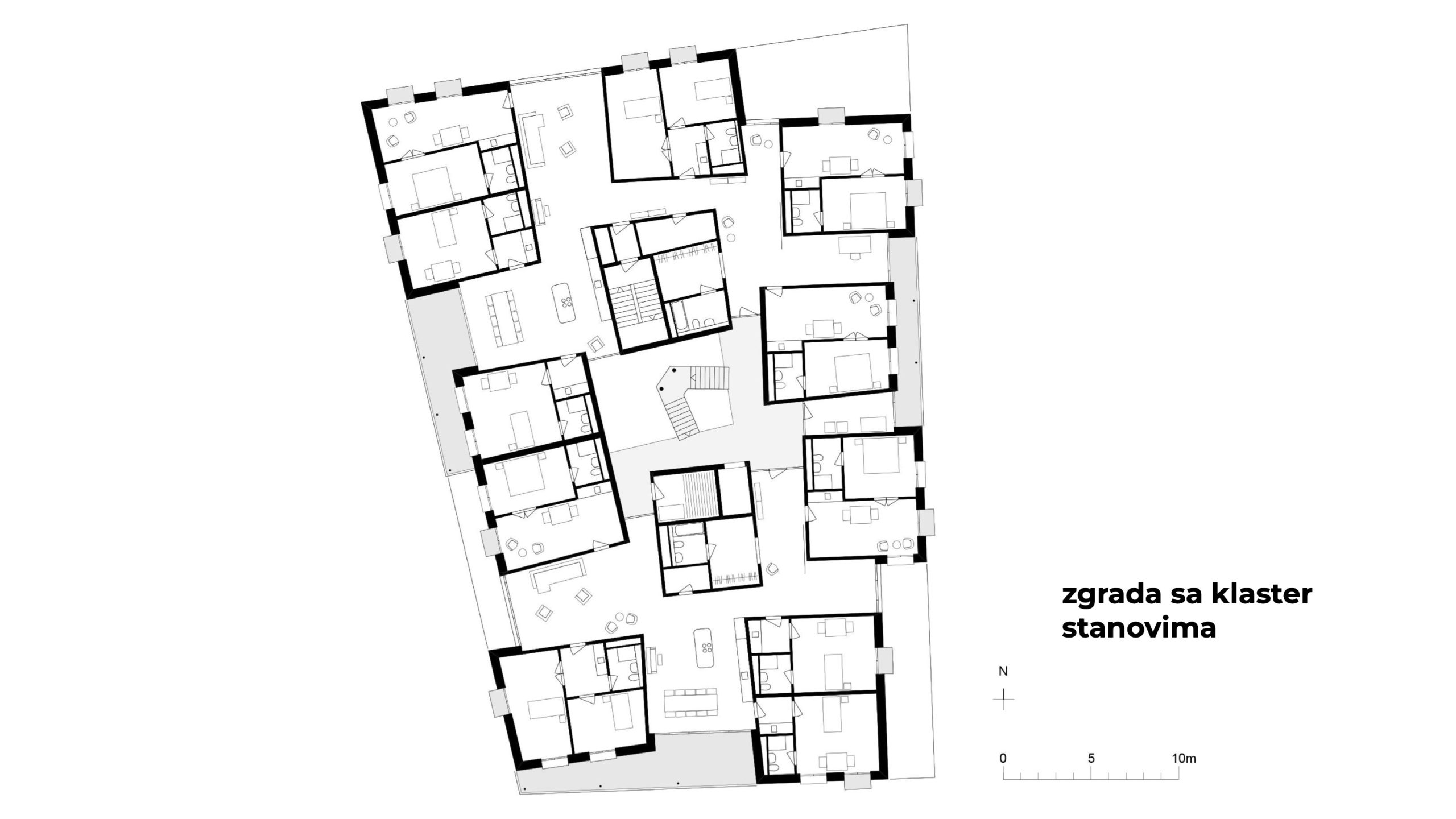

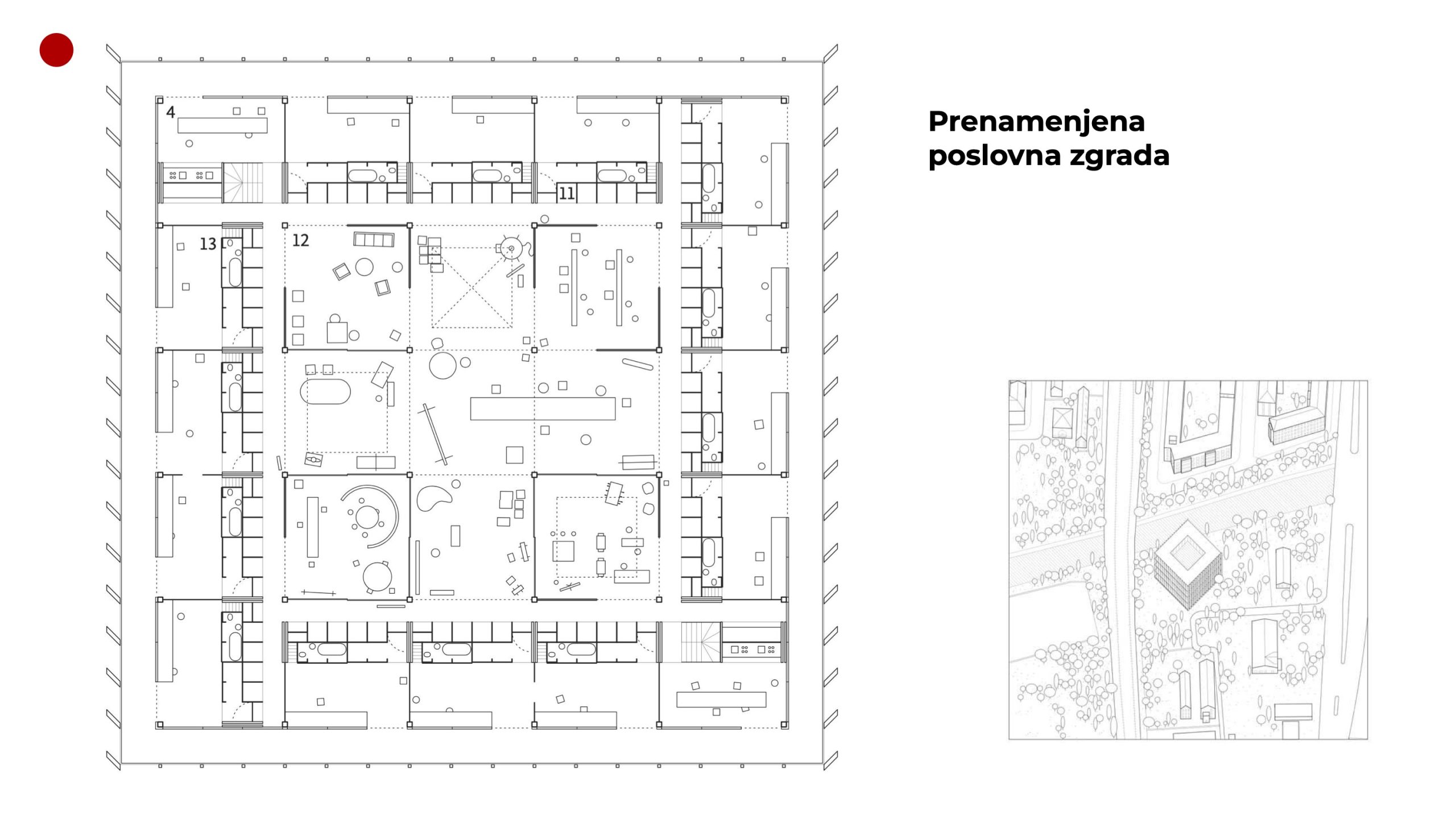

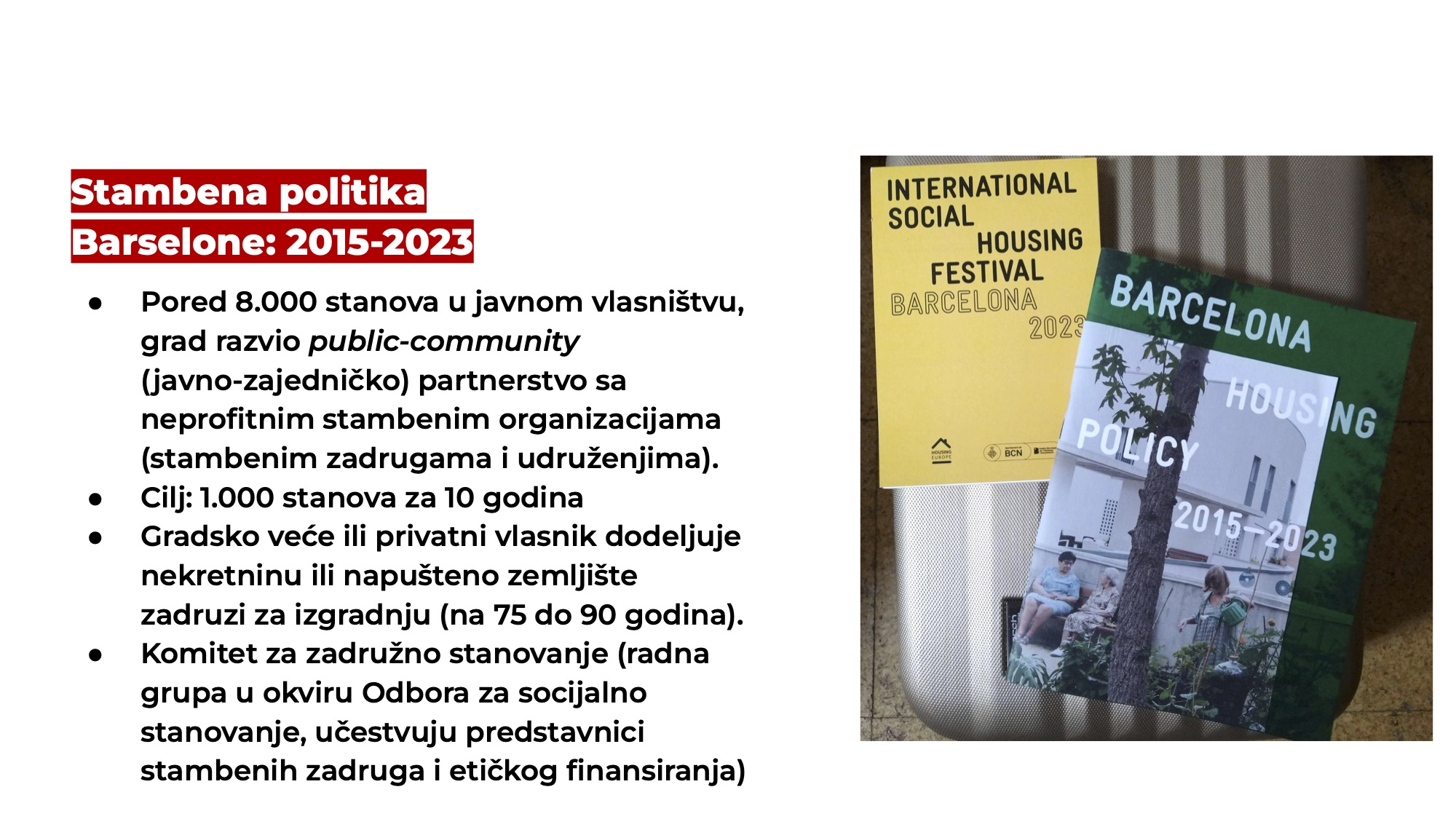

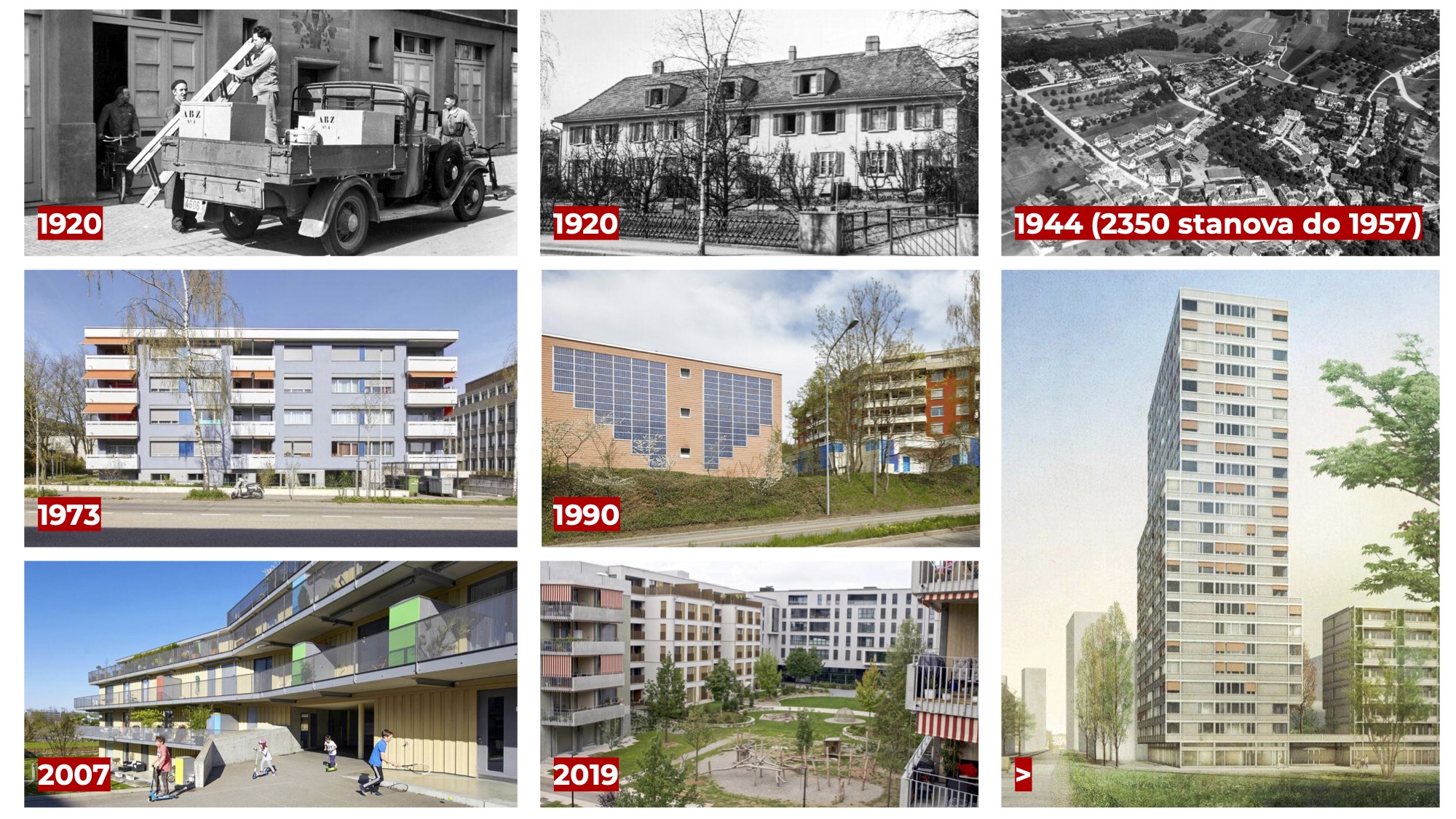

Na izložbi koju od 9. do 31. oktobra organizujemo u Drinčićevoj 20, predstavljamo zadivljujuću pojavu zadružnih stambenih projekata u Barseloni i prenosimo iskustva uzbudljivog i hrabrog razvoja stambene kulture koji se tamo odigrao proteklih petnaest godina. Smatramo da su put koji su građani, arhitekte i uprava grada Barselone prošli inspirativni i da predstavljaju moguću smernicu za odgovore na stambenu krizu koja se širi i našim regionom. Verujemo da je nakon godinu dana intenzivnih aktivnosti Цentra za novo stambeno zadrugarstvo pravi trenutak da se ova tema kroz edukaciju i dijalog razvije i u široj javnosti.

PROGRAM:

Izložba je za javnost otvorena od 9. do 31. oktobra, sredom, četvrtkom, petkom i subotom u periodu od 16 do 20 časova. Vođenim turama se možete pridružiti četvrtkom i subotom od 18 časova. Adresa: Цentar za novo stambeno zadrugarstvo, Drinčićeva 20, Beograd.

- Sreda 9. oktobar 18:00, Kulturni centar Beograda – javno predavanje – La Borda: kako je jedna zadružna zgrada pomakla grad. Karles Baižes Kampruvi – arhitekta i sociolog, član arhitektonske zadruge Lacol i stanar stambene zadruge La Borda, Barselona

- Četvrtak, 10. oktobar u 18:00, Цentar – vođena tura i razgovor – Zašto pokrećemo zadruge danas? Ko gradi grad (Marc Neelen, Predrag Milić) i članovi MOBE (Budimpešta, Zagreb, Beograd)

- Četvrtak, 17. oktobar u 18:00, Цentar – vođena tura i razgovor – Novi svet se rađa. Ko gradi grad (Ana Džokić) i Vladimir Terzić i Danica Čolakov (apsolventi sociologije, mladi istraživači) i Svetomir Nikolić (Platforma Solidarnost)

- Subota,19. oktobar u 18:00, Цentar – vođena tura i razgovor – Stambene zadruge 101: za komšije, porodicu, prijatelje. Ko gradi grad i stambena zadruga Pametnija zgrada: Ana Džokić, Nataša Žugić i Vesna Jovanović

- Četvrtak, 24. oktobar u 18:00, Цentar – vođena tura i razgovor – Zeleni gradovi vole stambene zadruge. Ko gradi grad (Milja Vuković) i Davor Končalović (mašinski inženjer, Fakultet inženjerskih nauka, Kragujevac) i Ivan Simić (arhitekta, Arhitektonski fakultet, Beograd)

- Subota, 26. oktobar u 18:00, Цentar – vođena tura i razgovor – Drugost zajedno. Pametnija zgrada (Nikola Koruga, andragog) i Marija Jakovljević i Nataša Ivaneža (sociološkinje)

- Četvrtak, 31. oktobar u 18:00, Цentar – vođena tura i zatvaranje izložbe – Bacanje udica u budućnost. Ko gradi grad i Irena Ristić (Hop.La! / Fakultet dramskih umetnosti, Beograd)

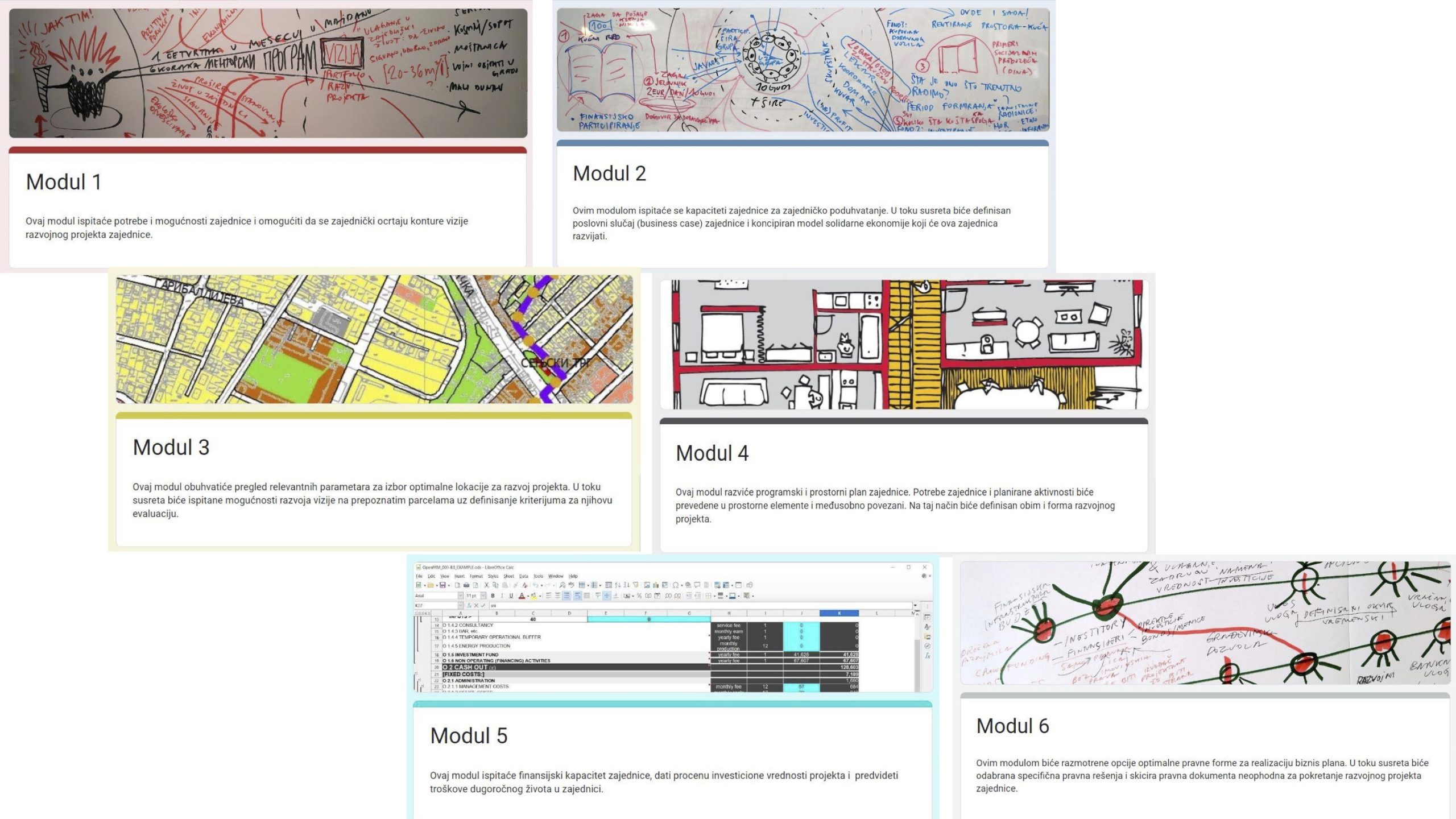

Preuzmite celokupan program u PDF formatu.

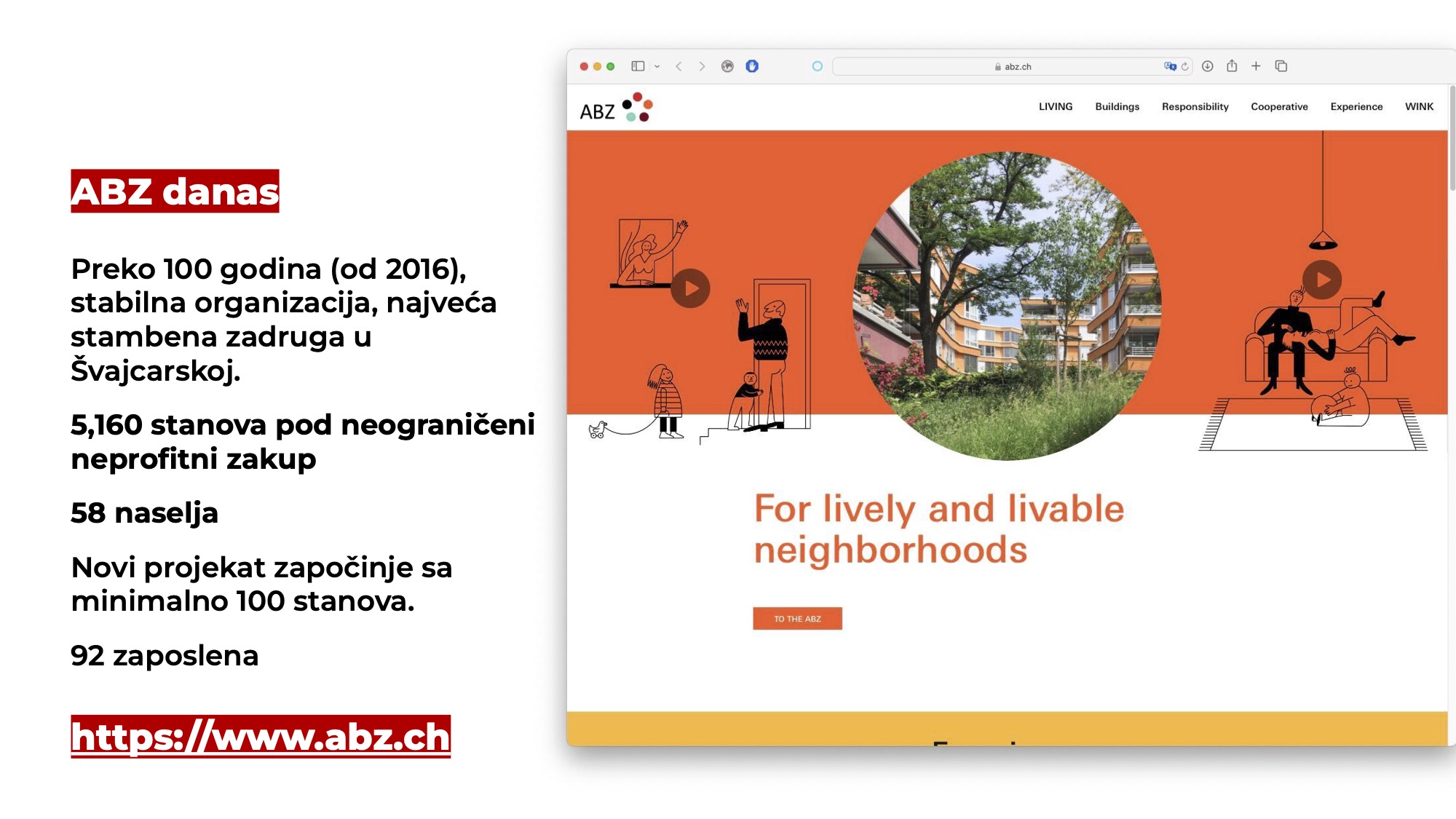

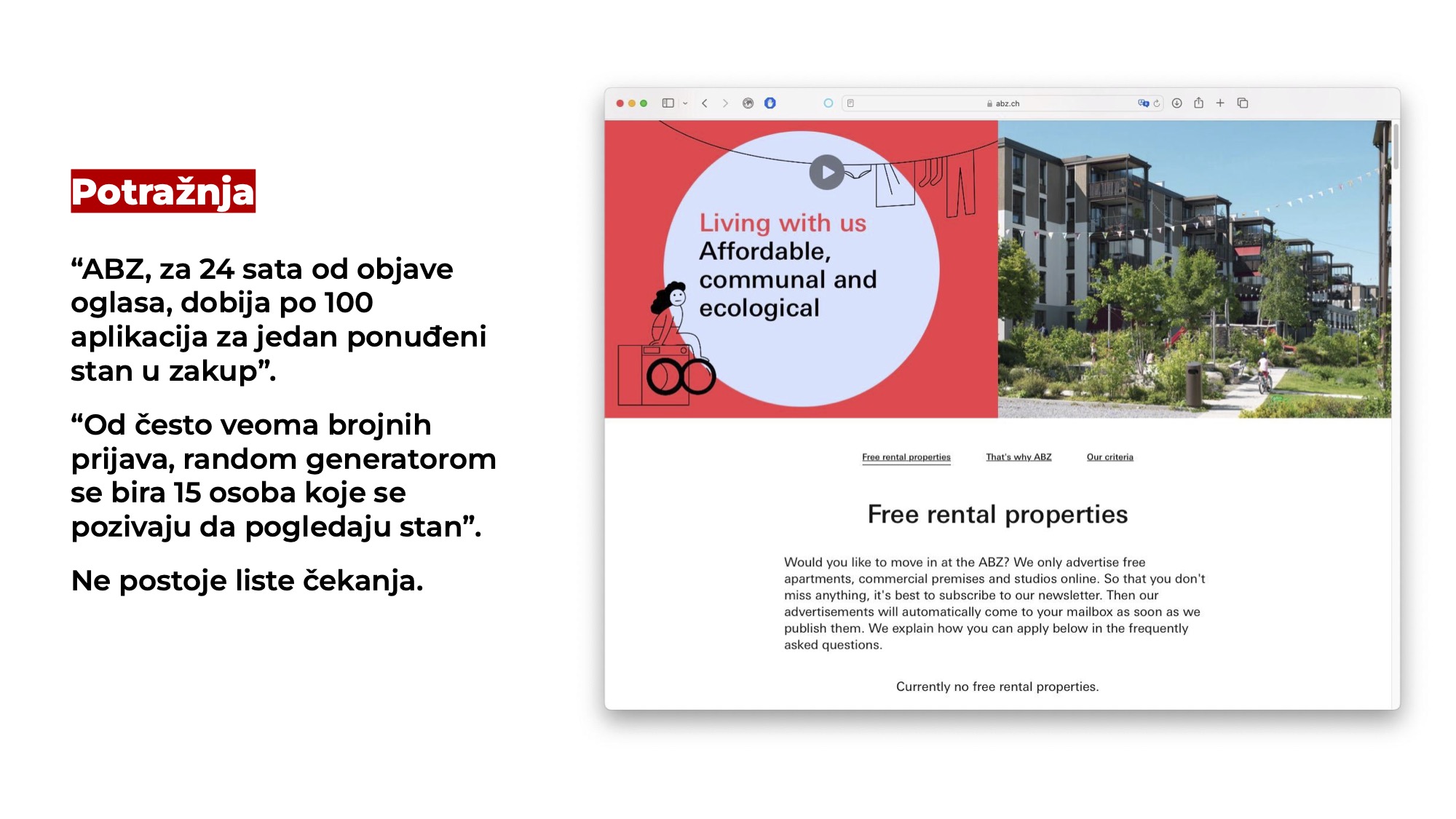

Izložbu “KAKO I GDE ĆEMO ŽIVETI? Beograd u susretu sa talasom novog stambenog zadrugartsva u Barseloni” realizuje Цentar za novo stambeno zadrugarstvo, koji su pokrenuli udruženje Ko gradi grad i stambena zadruga Pametnija zgrada. Izložbu realizujemo u saradnji sa Gradskim većem Barselone, Gradskim institutom za stanovanje i obnovu Barselone i arhitektonskom zadrugom Lacol. Izložbu realizujemo u kooperaciji sa Fondacijom Hajnrih Bel – predstavništvo Beograd, i uz podršku Solidarnog fonda najveće švajcarske stambene zadruge ABZ. Prostor u Drinčićevoj 20 obezbeđen je u saradnji sa Kolektivom Arhitekata. Deo programa tokom trajanja izložbe podržan je u okviru projekta “Na pragu društvene promene: Neprofitno stambeno zadrugarstvo kao ključ” koji finansira Evropska unija, a sprovodi ga Trag fondacija partnerstvu sa Centrom za socijalnu politiku i u saradnji sa Koalicijom za razvoj solidarne ekonomije – KoRSE.

Za sadržinu materijala isključivo je odgovoran Ko gradi grad i ta sadržina nipošto ne izražava zvanične stavove Evropske unije.