eBanka: Ljudi su važniji od profita!

Osnivanje eBanke – etičke razvojne banka u vlasništvu svojih – privuklo je u Hrvatskoj dosta pažnje ljudi koji traže banku kojoj bi konačno verovali. eBanka je postala vruća tema u hrvatskim medijima, a posebno među ljudima i organizacijama koji u ovakvoj banci vide podršku njihovim društveno-angažovanim idejama i razvojnim projektima, ignorisanim od strane komercijalnih banaka. Etička banka je razvojna banka koja razmišlja dugoročno i projektima pristupa individualno. Ona će ulagati isključivo u one projekte koji osim finansijske održivosti imaju i pozitivan učinak na društvo i okolinu. eBanka nema prikrivenih investitora i vlasnika, ona je u stopostotnom vlasništvu Zadruge za etičko finansiranje. Sada, kada se eBanka nalazi pred zvaničnim otvaranjem, u zadnjoj rundi prikupljanja potrebnih 15 miliona evra kapitala, nakon što su svi drugi preduslovi ostvareni, Goran Jeras nas je izvestio o ovom izuzetnom iskustvu i šta ovakva vrsta banke može značiti za naše živote.

petak, 4. mart, 19:00 – 21:00

predavanje i diskusija, deo programa Ekonomija na zajednički pogon, 1. deo

Impact Hub, Makedonska 21

Goran Jeras nakon studija fizike u Zagrebu odlazi u Holandiju gde je radio kao konsultant u finansijskom sektoru. Područje rada mu je bio dizajn kompleksnih IT sistema za finansijske institucije i zatim nakon izbijanja finansijske krize 2008. godine – analiza i unapređivanje modela procene rizika. Razočaran otuđenošću komercijalnih banaka od potreba realne ekonomije i društva, počinje da se bavi alternativnim metodama finansiranja, društvenim i socijalnim preduzetništvom, modelima podsticanja održivog razvoja i etičkim bankarstvom. Od kraja 2013. godine potpuno je posvećen radu na projektu osnivanja eBanke d.d., a od aprila 2014. godine kada je objavljeno osnivanje banke postaje i rukovodilac Zadruge za etičko finansiranje (ZEF).

Izveštaj: eBanka: Ljudi su važniji od profita!

Drugog dana trodnevnog programa Ekonomija na zajednički pogon, na početku predavanja Goran Jeras je, govoreći o tome šta je novac danas, kako nastaje, ko ga stvara, koja je njegova „prava“ vrednost i kako novac danas cirkuliše, naveo suštinske razloge koji su direktno uticali na pokretanje procesa osnivanja etičke banke u Hrvatskoj koja bi po svojoj strukturi bila razvojna i neprofitna.

Naime, u današnjem svetu dekretnog (fiat) novca, kada vrednost novca više nije vezana za vrednost neke od roba (npr. zlata, što je u Americi, a indirektno u svetu bio slučaj do 1972. godine), veoma je lako uspostaviti mehanizam manipulacije ukupnom količinom novca u opticaju, a time i njegovom vrednošću. Komercijalne banke, kao nosioci privatnog kapitala, svojom kreditnom politikom, a koristeći novac građana, kreiraju lokalnu i globalnu ekonomsku politiku, u cilju maksimiziranja profita. Profit se ostvaruje kroz različite investicije, pre svega, na finansijskom tržištu za koje se vrlo često može reći da je špekulativno. Dakle, generisanjem novca u vidu duga tj. kredita, koji je stvoren elektronski, te tako nevidljiv, komercijalne banke, koristeći se ovim svežim digitalnim novcem, ostvaruju veliki profit. Sa druge strane, za većinu ljudi efekat ovakvog generisanja novca je sasvim suprotan i ogleda se u smanjenju njihove ukupne kupovne moći, odnosno, devalviranju vrednosti novca kojim raspolažu. Primera radi, ako se kupovna moć novca godišnje umanjuje za 0,2 posto – jer je sve više novca bez podloge u opticaju – posle 20 godina vrednost tog novca će biti prepolovljena. Čitav ovaj mehanizam, podržan je od strane nacionalnih centralnih banaka, s obzirom na to da centralne banke ne čine ništa kako bi ovo sprečile. Naime, one vrše kontrolu rada komercijalnih banaka u pogledu poštovanja zakonske legislative, ali ne i investicionih politika. Veoma jasan primer samostalnog uticaja privatnog kapitala na monetarnu politiku, a time i ekonomiju jedne države, je primer SAD, gde Američka centralna banka (Federal Reserve – FED) predstavlja instituciju u privatnom vlasništvu kontrolisanu od strane najvećih privatnih banaka.

Stvaranje novca kao duga u obliku kredita od strane komercijalnih banaka, dovelo je do neverovatnog disbalansa u odnosu između štampanog novca i virtuelnog novca odnosno onoga koji postoji na računima korisnika usluga komercijalnih banaka. Na Balkanu je taj odnos 1:8 do 1:15, dok je u SAD, UK i najvećim ekonomijama sveta svega tri procenta od ukupnog novca u opticaju papirnati novac (97% su stvorile komercijalne banke kao virtuelni novac!). Takođe, zbog bojazni od hiperinflacije, novac koji država može da (do)štampa se ne ulaže u realni sektor (npr. u izgradnju infrastrukturih projekata) već se, prodajom i kupovinom državnih obveznica od strane centralne banke, upumpava u privatne komercijalne banke, kako bi ih time stimulisale da pozajmljuju novac. Ovo je još jedan od mehanizama kojim se vrednost novca u potpunosti relativizuje, a u korist poslovnih banaka.

U ovakvom monetarno-ekonomskom sistemu, banke jedino nastoje da maksimiziraju svoj profit ulaganjem u vrednost koja, zapravo, ne postoji. Jer, postavlja se pitanje šta je vrednost koja se kreira? I da li je novac vrednost? Suštinski ne, jer čitav sistem je postavljen tako da novac predstavlja pravo na vrednost, akcije (deonice) predstavljaju pravo na novac, a fond (akcijski, investcioni i sl) predstavlja skup akcija. Iz ovoga se može videti, da se ovakvim načinom kreiranja vrednosti na veoma jednostavan način može manipulisati realnom vrednošću novca.

Danas je zarađivanje novca bez uloženog rada potpuno normalizovano, a percepcija duga u potpunosti jednoznačna. Jedina vrsta duga o kojem se uopšte raspravlja i koji predstavlja paradigmu društveno-ekonomskih odnosa je finansijski dug. Paradoksalno, ova vrsta duga je u potpunosti dogovoriva kategorija i jednostavno rešiva. Sa druge strane, socijalni dug i ekološki dug, koji nije dogovoriv i reverzibilan, se uopšte ne uzimaju u razmatranje. Etičke banke su to prepoznale kao problem, svrha bankarstva nije stvaranje dodatne vrednosti, već pružanje usluga krajnjim korisnicima tj. klijentima. Komercijalne banke su tako postale otimači dodatne vrednosti na uštrb ekonomije i zajednice. Nasuprot njima, cilj etičkih banaka nije stvaranje profita, već dodatne vrednosti za zajednicu. Treba istaći da su etičke banke u svetu, upravo zbog svog odnosa prema profitu, jedine banke koje su kroz ekonomsku krizu 2008. godine prošle neuzdrmane i danas predstavljaju najbrže rastući bankarski sektor u svetu.

U Hrvatskoj su tako došli na ideju o formiranju razvojne neprofitne etičke banke sa radnim nazivom eBanka, koja bi sve svoje viškove reinvestirala u poboljšanje bankarskih poslovnih procesa, pojeftinjenje i širenje usluga. Ovakav, potpuno novi tip banke, privukao je veliku pažnju šire zajednice ljudi koji su u potrazi za bankom u koju bi, konačno, mogli imati poverenje, a posebno među ljudima i organizacijama koji u ovakvoj banci vide podršku svojim društveno-angažovanim idejama i razvojnim projektima ignorisanim od strane komercijalnih banaka. Etička banka je razvojna banka koja razmišlja dugoročno i projektima pristupa individualno i ulaže isključivo u one projekte koji osim finansijske održivosti imaju i pozitivan učinak na društvo i okolinu. eBanka u svojoj strukturi nema prikrivenih investitora i vlasnika, ona je u stopostotnom vlasništvu Zadruge za etičko finansiranje.

Da bi jedna banka bila smatrana etičkom, potrebno je da budu ispunjeni sledeći kriterijumi: transparentnost – sve investicije su javno dostupne na internetu, pouzdanost – svakom projektu se pristupa individualno, demokratičnost (demokratsko upravljanje) – svaki član banke (zadruge) ima jednako pravo glasa, jedan član – jedan glas, solidarnost, održivost i otvorenost.

Zakonski uslovi za osnivanje banke u Hrvatskoj su lako ostvarivi i ne mnogo složeni. Gotovo da su identični kao prilikom otvaranja bilo kojeg privrednog društva ili preduzetničke radnje (kao npr. prilikom otvaranja kafića). Osnovni cilj novootvorene etičke banke u Hrvatskoj je minimiziranje ukupnih troškova primenom open source principa. To je moguće ostvariti dizajniranjem sopstvenog softvera (za poslovanje i CRM), smanjenjem rizika kreditiranja kroz bolje poznavanje mogućnosti i finansijskih kapaciteta svojih klijenata, korišćenjem akumuliranog znanja i veština članova zadruge, kao vlasnika banke, prilikom evaluacije i nadzora projekata koji bi, eventualno, bili finansirani i organizovanjem poslovnica u prostorijama članova zadruge, odnosno banke. Pored toga, značajna ušteda se ostvaruje organizovanjem bezgotovinskog poslovanja eBanke, jer gotov novac, sam po sebi, predstavlja izuzetno veliki trošak.

Za pokretanje banke u Hrvatskoj je neophodno imati pet miliona evra početnog kapitala. Međutim, članovi eBanke odlučili su da im je za pokretanje poslovanja banke neophodno 15 miliona evra. 2014. godine osnovana je Zadruga za etičko finansiranje sa 200 članova iz različitih delova Hrvatske i sa 330 hiljada evra inicijalnih doprinosa tj. uplate. Na prvoj konstitutivnoj sednici Zadruge u muzeju Mimara u Zagrebu, od hiljadu pozvanih ljudi i organizacija došlo ih je 200, od kojih su 101 uplatili svoj novac i tako postali članovi Zadruge.

Po prikupljanju celokupnog iznosa novca, eBanka će biti registrovana i ustrojena kao deoničarsko društvo, a njen jedini deoničar, odnosno stoprocentni vlasnik, biće Zadruga za etičko finansiranje (ZEF). Interese vlasnika predstavlja upravnik, kao član skupštine deoničarskog društva, koji banci prenosi odluke ZEF-a donesene od strane njene skupštine. Banka će biti u vlasništvu svojih članova, te će svi članovi, bez obzira na visinu uloženih finansijskih sredstava, imati jednako pravo glasa u skupštini. Učlanjivanjem u ZEF svako može postati suvlasnik i član eBanke.

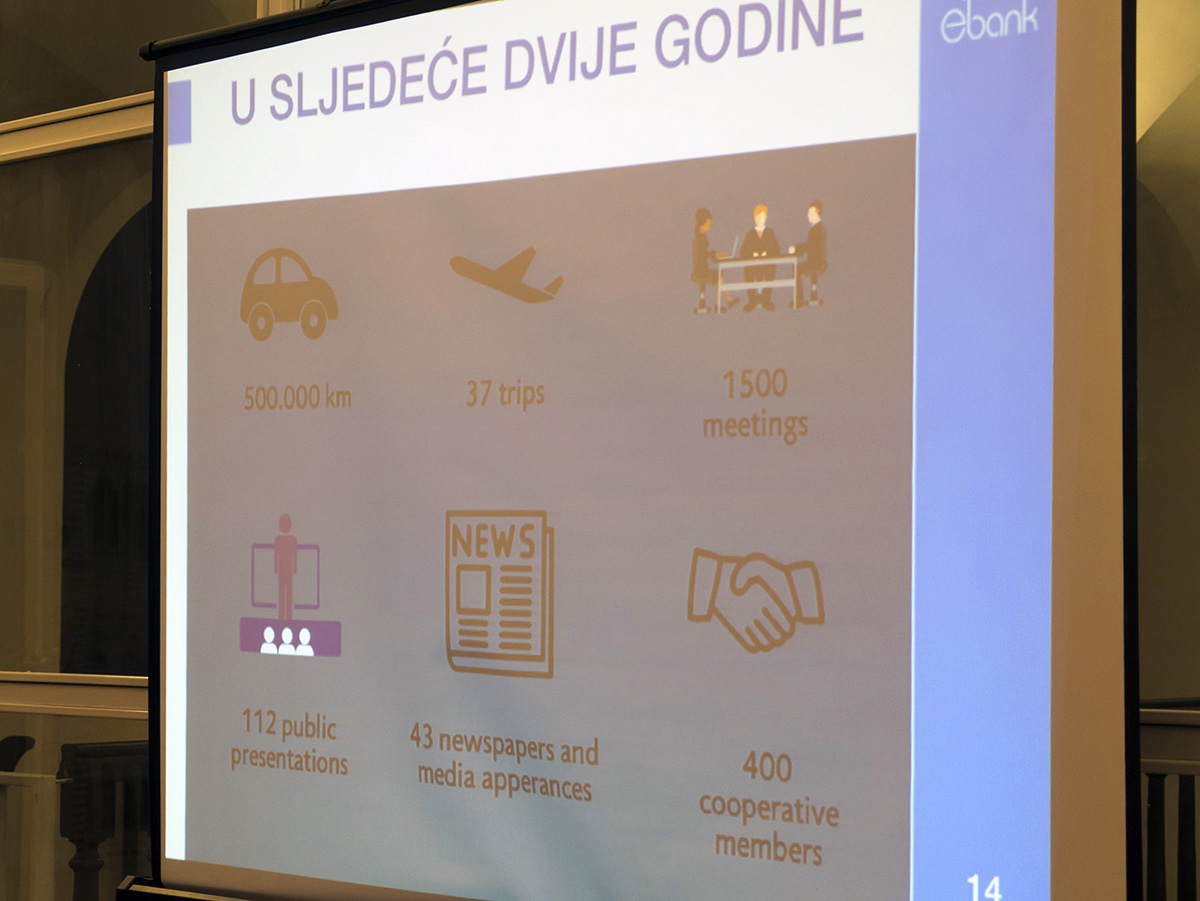

U međuvremenu, eBanka je postala članica Evropske federacije etičkih banaka koju čine 28 banaka. Trenutno ZEF broji oko 400 članova iz čitave Hrvatske i u završnoj je fazi prikupljanja kapitala, a time i pred zvaničnim otvaranjem eBanke d.o.o. Očekuje se da će na jesen 2016. godine Zadruga dobiti licencu za otvaranje svoje banke.

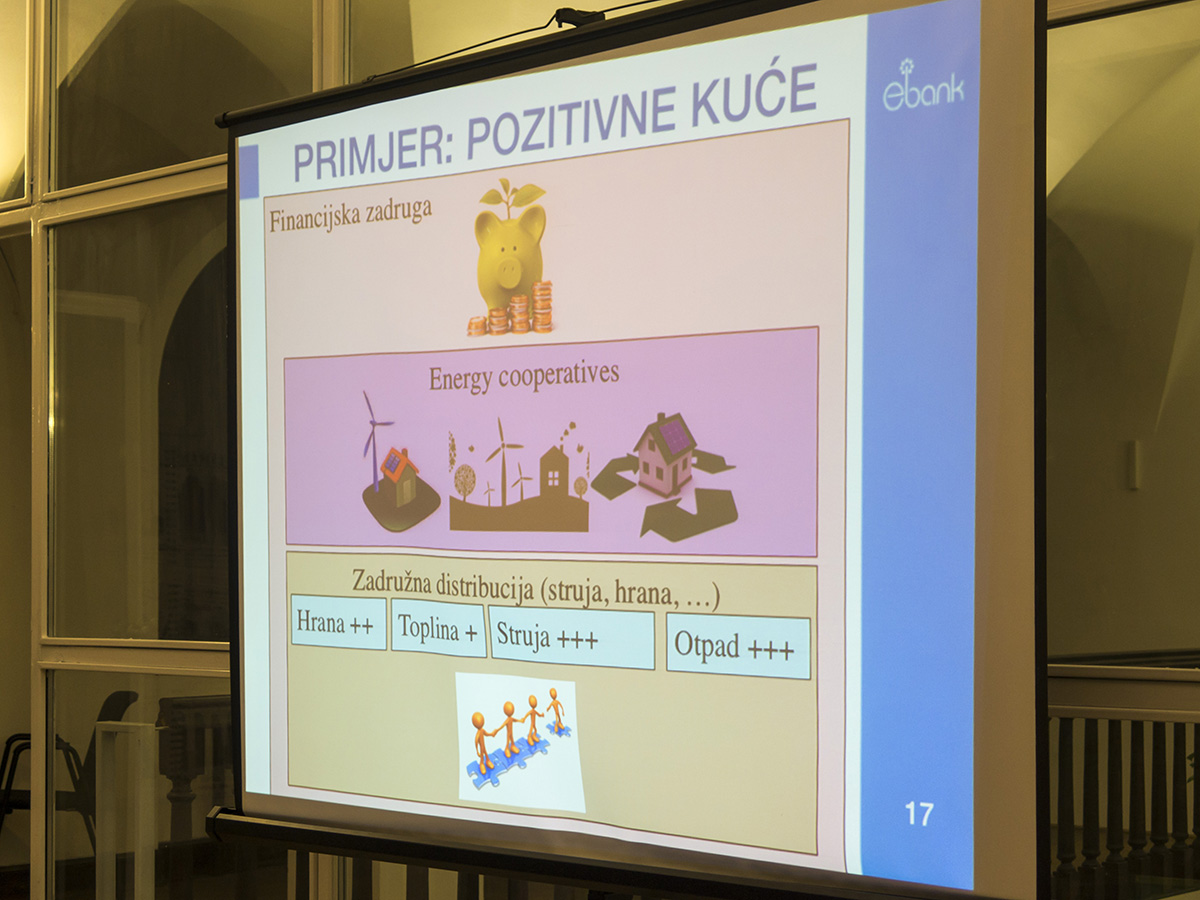

Projekte koje eBanka podržava i koje će ubuduće finansirati odnose se na gradnju prirodnim materijalima, ekonomiju lokalne zajednice, obnovljive izvore energije i recikliranje sirovina. Kao primer koji bi eBanka rado kreditirala naveden je projekat net-zero kolektivnog stanovanja i/ili stanogradnje – „Pozitivna kuća“. Predstavljen je kao model stanovanja u sinergiji sa energetskom zadrugom (energija iz energetski obnovljivih izvora), zadružnom proizvodnjom i distribucijom hrane i zadrugom za reciklažu otpada. Ovakva organizacija kolektivnog stanovanja, bi mogla sama po sebi da otplaćuje kredit nezavisno od ličnih prihoda članova zadruge (jednostavno rečeno „kuća bi sama otplaćivala kredit“).

Na kraju je, u zaključcima i diskusiji, istaknuto da je za osnivanje ZEF-a, kasnije i etičke banke, od ključne važnosti poverenje, a da sakupljanje novca i dostizanje željenog iznosa dolazi na kraju odnosno da novac ne bi trebalo uopšte posmatrati kao problem. Takođe, napomenuto je da će fokus eBanke biti na misijama, a ne na infrastrukturnim projektima, te da neće biti nenamenskih potrošačkih kredita. Pri tom, nijedan kredit neće bit skuplji od 4% za razvojne projekte i 2,3% za poljoprivredu; 0% će iznositi naknada za novac koji će stajati na računu svakog člana banke. Podsticaće se ulaganja u projekte sa minimalnim rizikom (npr. vetro-elektrane) koji će kroz održiv razvoj donositi dobrobit lokalnoj zajednici. Iznos kredita će za sve projekte, osim za stambene, biti u odnosu 1:8 u odnosu na ulog svakog od zadrugara. Takođe, istaknuto je da će se u trenutku kada etička banka prevaziđe svoje okvire i dođe do veličine od 50-80 hiljada klijenata eBanka replikovati i time podeliti u dve ravnopravne sestrinske banke čiji će, opet, stoprocentni vlasnik biti ZEF.

Na pitanje iz publike koje se odnosilo na primenu alternativnih valuta u ekonomiji (Bitcoin i sl.) rečeno je da je njihova primena odličan koncept, ali za razvoj ekonomije lokalnih zajednica, s obzirom da time čitav krug proizvodnje, distribucije i potrošnje biva sveden, isključivo, na lokalnu zajednicu. Crédit Coopératif iz Francuske (jedna od najvećih banaka u Francuskoj) pomenuta je kao primer etičke banke koja razmenu dobara i usluga vrši primenjujući model lokalizovanih alternativnih valuta. Takođe, alternativne valute ne mogu da zamene druge „prave“ valute, jer se na taj način nikako ne može voditi monetarna politika na globalnom nivou. Ipak, u budućnosti bi za vođenje lokanih monetarnih politika mogao da se koristiti finansijski model koji bi podržavao veliki broj lokalnih valuta, koje bi koristile blockchain tehnologiju što bi moglo da dovede do decentralizacije monetarnih sistema i veće nezavisnosti lokalnih zajednica.

Dodatno: pogledajte snimak razgovora eBanke i Ko gradi grad na N1 TV (12 min): Kakvu alternativu nudi etičko bankarstvo? i pročitajte dva intervjua sa Goranom Jerasom: Moramo imati banke koje su nama servis, Iskra Krtić za portal Mašina.rs, i Biste li postali suvlasnik banke pod ovim uvjetima? za Tportal.hr.