Finansijski mehanizmi za nove i priuštive modele stanovanja

Za realizaciju stambenih modela koji su alternativa trenutnom tržištu nekretnina potreban je novac. U drugom delu regionalnog istraživanja, koje je u prethodnoj godini sproveo Ko gradi grad, zajedno sa partnerima u okviru stambene mreže MOBA, u osam zemalja regiona mapirali smo postojeće finansijske mehanizme za kupovinu stanova i stanogradnju. Identifikovali smo 39 relevantnih finansijskih institucija (komercijalnih banaka, razvojnih banaka, štednih banaka, stambenih fondova, razvojnih fondova), prikupili informacije o njihovim finansijskim instrumentima, i napravili 27 intervjua sa bankarima, stručnjacima u finansiranju stanovanja i međunarodnim ekspertima, predstavnicima finansijskih institucija kao što je npr. Evropska investiciona banka.

Istraživanje je potvrdilo da trenutnih opcija ima svega nekoliko, i da su one za domaćinstva usmerene na decenijski teret kredita, dok su za investitore okrenute ka kratkoročnom finansiranju i brzom obrtu novca kroz prodaju stanova. Ono što smo posebno želeli da saznamo je postoje li u našem regionu načini za finansiranje drugačijih aktera, kao što su nove stambene zadruge. U ovom, drugom od dva teksta, Ana Džokić i Sara Dević, koje su radile na istraživanju, prenose nalaze, kao i putokaze ka finansijskim rešenjima koja će biti potpora u pionirskim projektima novog stambenog zadrugarstva – koji zahtevaju “strpljive” forme kapitala – i koja su potrebna dok se ne oforme dugoročni finansijski modeli za sektor priuštivog stanovanja.

Prvi tekst: Rastuća potražnja za novim i priuštivim modelima stanovanja

Karakteristike našeg, perifernog evropskog stambenog tržišta

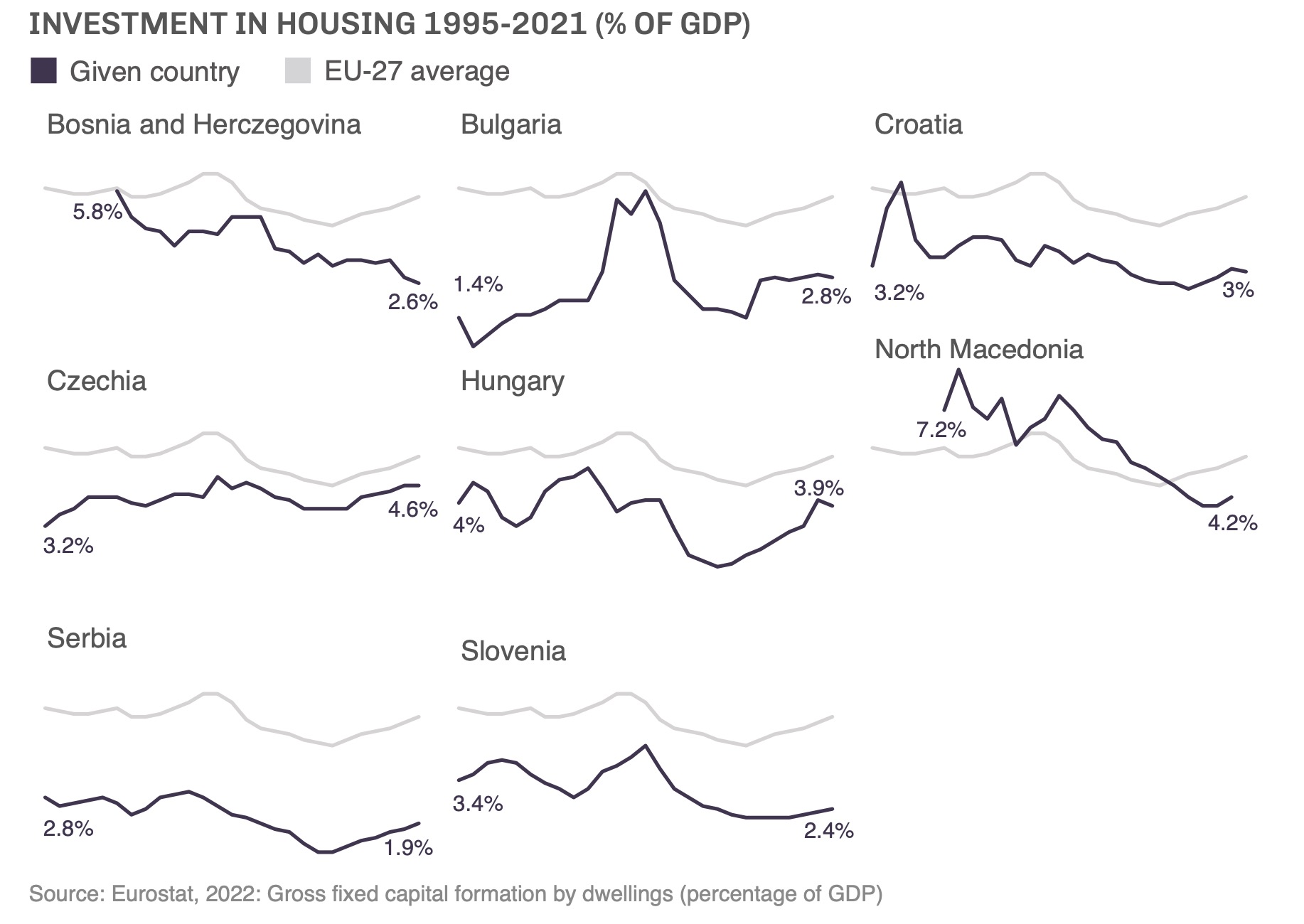

Da bismo razumeli širu dinamiku stambenog tržišta regiona Centralne i Jugoistočne Evrope, potrebno je da se odzumiramo i da njegovu promenljivu prirodu sagledamo iz dugoročne perspektive. Gledano globalno, naša periferna evropska tržišta karakteriše brža i veća investiciona očekivanja finansijskih aktera. Sa jedne strane to je rezultat nedostatka stabilnosti institucija i nedostatka dugoročnog bavljenja stambenim politikama, a sa druge dominantnog prisustva stranih finansijskih aktera (komercijalnih banaka, odnosno bankarskih grupacija iz Austrije, Belgije, Italije) koji na ovim tržištima očekuju veći profit od onog koji ostvaruju kod kuće. Kao rezultat, stambena tržišta Centralne i Jugoistočne Evrope doživljavaju ozbiljnije šokove u kriznim periodima. To slikovito možemo videti i po znatno “skokovitijim” ulaganjima u stanovanje u poređenju sa prosekom Evropske unije.

Profitabilnost bankarskog sektora u ovim zemljama je vrlo velika, posebno nakon COVID-19 pandemije, mada se to tumači kao posledica oporavka ekonomije. Važno je napomenuti i da etične i društveno orijentisane finansijske institucije u regionu gotovo da ne postoje, kao i da ni jedna od postojećih banaka ne nudi programe za rentalno i zadružno stanovanje.

Šta je od finansijskih instrumenata trenutno dostupno za pojedince

Mogućnosti koje se pružaju pojedincu ili domaćinstvu u potrazi za načinom finansiranja kuće ili stana svode se na dugoročni stambeni kredit. Iako skoro jedina, ovo je za građane Srbije teško dostupna opcija. Kao što je pomenuto u prethodnom tekstu, u Srbiji je svega 13% prodatih stanova finansirano na ovaj način, a ostalo kešom. Glavni kriterijumi su imati dovoljno visok (legalni) prihod i visina ličnog uloga, a to je, kao što je pokazala naša anketa, zahtev koji mnogi stanovnici Beograda nisu u mogućnosti da ispune.

Iz nemogućnosti da dobiju odobrenje za stambeni kredit, mnogi pribegavaju keš kreditima za finansiranje kupovine stana, opciji koja daleko uvećava i produbljuje zaduženost. Prema podacima narodne Banke Srbije, 2021. godine skoro polovina bankarskih pozajmica za domaćinstva bili su keš krediti, dok su stambeni krediti činili 39%.

Osim stambenih kredita, druge mogućnosti za finansiranje stana koje se nude u osam zemalja obuhvaćenih ovim istraživanjem, vrlo su sužene. Državni programi za podršku pri kupovini stana, uglavnom u formi subvencionisanja kredita, najčešče su ograničenog kapaciteta i fokusiraju se na specifične društvene grupe kao što su mladi parovi sa decom ili zaposleni u vojsci ili policiji. U Mađarskoj i Hrvatskoj ovi programi su bili nešto većeg obuhvata, i prema rečima ekperata, imali su kontraefekat u vidu povećanja cene kvadrata. Pored toga, neke banke nude i “eko kredite” koji uključuju investicionu subvenciju za unapređenje energetske efikasnosti objekta, na primer za novu izolaciju, zamenu sistema grejanja, itd.

Projektno finansiranje za investitore i prodaja stanova na tržištu

Pokazalo se da su mogućnosti veoma ograničene i u polju finansijskih mehanizama namenjenih preduzećima i organizacijama. Generalni model je gotovo isti u svih osam zemalja, a to je projektno finansiranje orijentisano na gradnju za prodaju. Kratkoročan bankarski zajam sa visokim kamatama se kombinuje sa prihodima od pretprodaje stanova.

U Srbiji trenutno nijedna banka nema opciju kreditiranja udruženja, organizacija ili preduzeća koja žele da grade projekte neprofitnog stanovanja, sa dugoročnim periodom otplate. Na primer, firme koja grade stambenu zgradu, i za to uzimaju zajam u banci, moraju stanove prodati što pre, jer im je rok za otplatu kredita samo 2-3 godine. Ovakva finansijska konstrukcija nepovoljna je za bilo koju drugu vrstu stanogradnje osim za direktnu prodaju.

Dakle, sistem finansiranja stanovanja trenutno je postavljen tako da, sa jedne strane, podstiče skoro doživotnu zaduženost građana, a sa druge strane pospešuje brz obrt novca za investitore. Ovaj pregled nam je pokazao i da u zemljama našeg regiona ne postoje finansijski proizvodi za finansiranje stanovanja pod zakup i zadružnog stanovanja. I mada se stručnjaci sa kojima smo razgovarali slažu da bi tako nešto trebalo razviti, trenutno takvi finansijski instrumenti ne postoje. Glavni razlog je taj što nedostaje zakonodavni okvir koji će podstaći drugačije stambene modele, kao i adekvatan finansijski okvir koji će podržati zajmove sa dugoročnim periodima otplate i otvaranje banka u tom pravcu.

Aktuelna kriza: otvaranje novih puteva za finansiranje stanovanja?

Sve u svemu, trenutni model finansiranja stanovanja pokazuje se sve više neodrživim, a stambena tržišta zemalja Centralne i Jugoistočne Evrope nastavljaju da prolaze kroz drastične cikluse buma i kraha. Jedan od mogućih načina “čitanja” trenutne situacije je da se suočavamo samo sa privremenom krizom zbog kombinacije posledica pandemije Covid-19 i rata u Ukrajini. Ipak, nekoliko trendova na globalnom stambenom tržištu ukazuje na promenu većih razmera:

- Kraj perioda niskih kamatnih stopa. Period koji je prethodio 2022. godini karakterisale su istorijski niske kamate, što je doprinelo ekspanziji tržišta nekretnina. Ta ekspanzija, međutim, nije značila i pristupačnije stanovanje za više građana. Kako se ovaj period okončao, grupe ljudi koji nisu u mogućnosti da uzmu stambene kredite postaju sve šire i otvorenije za drugačije načine rešavanja stambenog pitanja.

- Stagniranje investicionih projekata i usporavanje stanogradnje na tržištu.

Mogu li ove promene uticati na otvaranje banka ka progresivnim stambenim pristupima, kroz nove zadružne i stambene modele pod zakup? Dobro je obratiti pažnju na nekoliko pokazatelja:

- Sve je veće interesovanje za ulaganje na osnovu društveno, ekološki i upravljački održivih kriterijuma (ESG). Budući da su novi stambeni zadružni i rentalni modeli zasnovani na njima, neke banke i finansijski instrumenti Evropske unije, koji se fokusiraju na održivost, mogli bi biti sve više zainteresovani za njih.

- Individualni krediti dostigli su svoje limite. Za finansijske institucije kojima je individualno hipotekarno kreditiranje centralna delatnost, otvaranje ka novim segmentima tržišta nije opcija kojoj streme. Ipak neke manje ili specifične finansijske institucije vide zadružno i rentalno stanovanje kao novi, potencijalni segment tržišta.

- Sve je rasprostranjeniji rad od kuće, i potreba za novim stambenim tipologijama, pa time i novim formama finansiranja.

Neki od elementa koji bi mogli postati osnova za nove finansijske proizvode i uvođenje programa za dugoročne zajmove:

- Primeri uspešne primene finansiranja stanovanja pod zakup u matičnim zemljama banaka koje posluju u regionu (Austrija, Italija) mogu otvoriti promene i u našem regionu.

- Pored nedostatka lokalnih primera i iskustva, nedostaju i garantni mehanizmi. Državne garancije bi svakako bile dobrodošle, ali neki akteri vide i druge opcije: na primer, kroz garantni fond koji bi bio nezavisan od države (inspirisan sličnim mehanizmom koji je primenila italijanska Banca Etica), a sredstva bi se mogla prikupiti od angažovanih privatnih investitora, ili kroz mehanizme Evropske unije.

Primeri ulaganja banaka u priuštivo i zadružno stanovanje

Izdvajamo dva primera privatnih finansijskih institucija koje pomažu društveno i ekološki važne teme, a posebno priuštivo stanovanje. Pojedini elementi njihovog rada mogu biti korisni za razmatranje razvoja sličnih instrumenata u našem regionu.

Erste banka je po veličini aktive vodeća banka u zemljama obuhvaćenim našim istraživanjem. 2008. godine osnovano je Erste socijalno bankarstvo koji je u to vreme bilo pionir u integraciji društveno osetljivih tema i finansijskog poslovanja. Ovaj sektor je od tada sastavni deo banke (kako u matičnoj instituciji tako i u lokalnim filijalama), i bio je veoma relevantan za inovacije u polju stanovanja. U Austriji, na primer, Erste daje mikrokredite za stambene depozite i učešće u zadružnom i rentalnom sektoru, a odnedavno poseduje i nekoliko stambenih preduzeća od javnog interesa koja upravljaju sa 12,000 stanova. U Hrvatskoj i Mađarskoj Erste grupa trenutno pregovara sa nekoliko lokalnih samouprava o realizaciji projekata u kojima bi opštine davale građevinsko zemljište, a banka finansirala priuštivo stanovanje pod zakup. U ovom novim stambenim preduzećima u vlasništvu Erste, banka bi koristila sopstveni kapital i kreditne linije.

Iz celokupnog iskustva u polju priuštivog stanovanja, sagovornici iz Erste grupe su naveli dva najčešća problema: 1) pri finansiranju neprofitnih stambenih organizacija glavna prepreka je nedostatak osnovnog kapitala ili imovine neophodne za dobijanje zajma; 2) ovakve organizacije često nemaju dovoljno znanja i iskustva za upravljanje većim razvojnim projektima. U tom smislu, Erste socijalno bankarstvo, u saradnji sa Erste fondacijom, daje i podršku u izgradnji kapaciteta i mentorstva.

GLS banka je jedna od najuglednijih i najvećih etičnih banaka sa dugom istorijom finansiranja društveno i ekološki održivih projekata. Najaktivniji su u Nemačkoj, gde finansiraju stambene zadruge, a od nedavno su pristuni i u Austriji i Holandiji.

GLS finansira samo projekte koji mogu da dokažu srednjeročnu priuštivost (da tokom 10 godina održe cenu zakupa na 30-40% ispod tržišnog), da su nespekulativni i nekomercijalni. Pravna forma zadruge nije obavezujuća, ali organizacija koja razvija projekat mora dugoročno biti njegov vlasnik. Za razliku od komercijalnih banaka, GLS ne finansira projekte koji prodaju stanove. Njihovo model 30-godišnjeg perioda otplate obično dolazi sa fiksnom kamatnom stopom tokom prvih 10 godina, a finansiranje je podeljeno tako da kredit pokriva 40-60% ukupnih troškova, 25-30% je osnovni kapital, a ostatak su zajmovi od javnih institucija ili donacije.

Izdvaja se nekoliko elemenata GLS strukture, koji su potencijalno primenjivi za model koji Ko gradi grad i članice MOBA mreže razvijaju u našem regionu: 1) GLS banka ima dugoročno iskustvo u podržavanju neprofitnih stambenih projekata koje vode zajednice u procesu pronalaženja izvora finansiranja i otvorena je za razmenu sa međunarodnim organizacijama koje streme istom cilju; 2) Većina lokalnih stambenih projekata koje je GLS finansirao deo je krovnih organizacija kao što je nemački Mietshäuser Syndikat. Iako GLS sarađuje se krovnim organizacijama, banka uvek direktno finansira stambene projekte, gde je zajam vezan za kolateral (mora ga uzeti organizacija koja je vlasnik zgrade); 3) Banka je podržala pionirske korake novog stambenog zadrugarstva van Nemačke. Ipak, u trenutnoj nepovoljnoj makroekonomskoj situaciji, ne nameravaju dalje širenje u druge zemlje.

U okviru Aneksa istraživanja (str. 115-127) možete naći više primera javnih, privatnih i neprofitnih finansijskih aktera.

Kvaka-22 u finansiranju neprofitnog stanovanja

U zemljama sa razvijenim sektorom rentalnog i zadružnog stanovanja, projekti priuštivog stanovanja se obično finansiraju kreditima sa dugim periodima otplate (više od 25 godina) i niskom kamatnom stopom (ispod 5%). Često se u njih ulaže iz javnih fondova. Međutim, u tržištima zemalja Centralne i Jugoistočne Evrope, ovakva mogućnost trenutno nailazi na dve uzajamno povezane prepreke: nedostatak mehanizama za dugoročno finansiranje i nepostojanje stambenih agencija/organizacija sposobnih da ovakve projekte sprovedu.

Razlog zbog kog u našem regionu trenutno ne postoje neprofitne stambene organizacije velikog kapaciteta leži u tome što je ova institucionalna infrastruktura demontirana tokom munjevite privatizacije stambenog fonda i liberalizacije tržišta 1990-ih. Trenutno postojeće stambene organizacije su malog kapaciteta i u nemogućnosti da se prošire jer nemaju pristup adekvatnim finansijskim sredstvima. Evo zbog čega: za osnivanje organizacija koje bi gradile priuštivo stanovanje, znatan izazov je dokazati kreditnu sposobnost pošto su dugo postojanje i veliki projekti obično preduslov za dugoročno, povoljno finansiranje.

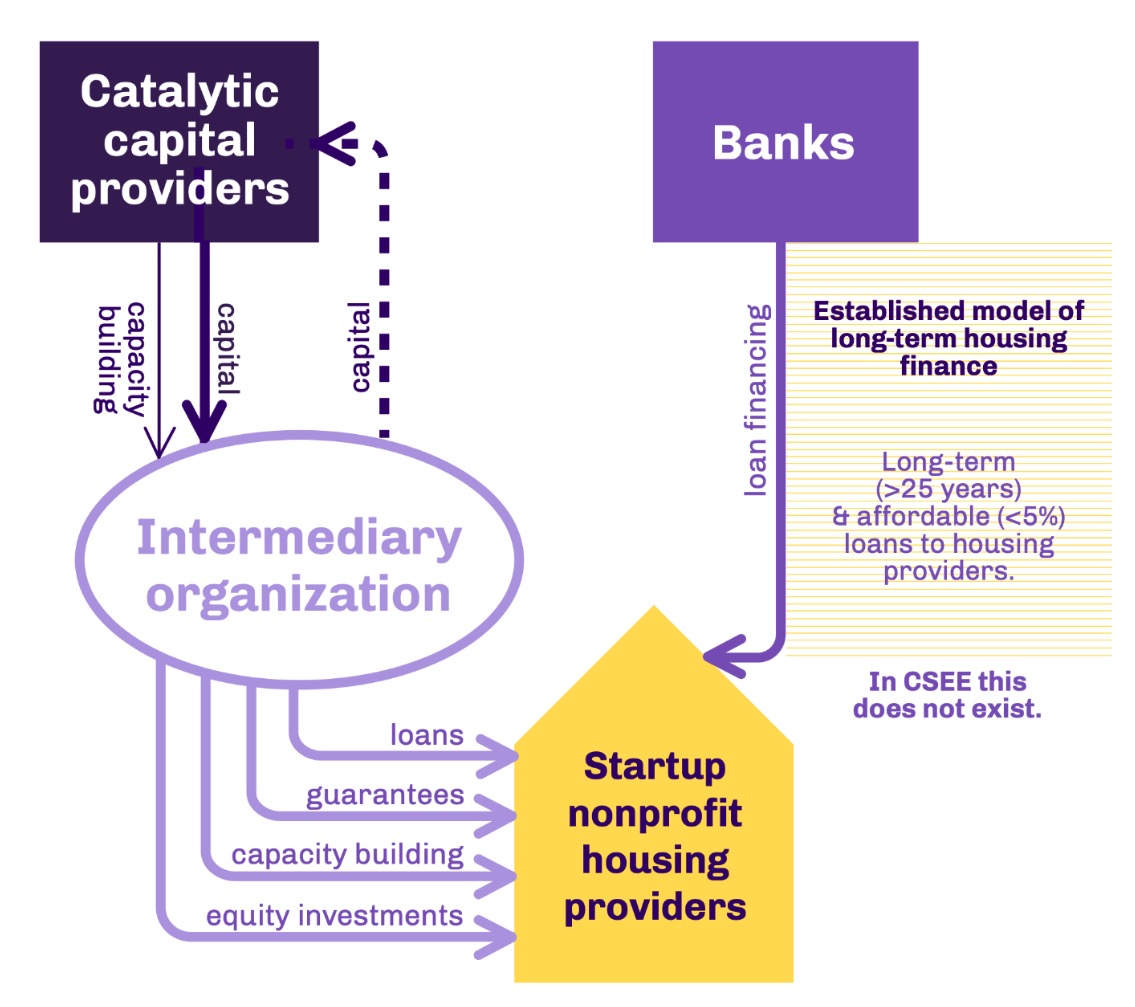

Ovaj problem smo u istraživanju obeležili kao kvaku-22. Naime, dugoročni finansijski mehanizmi se ne mogu razviti jer banke ne nalaze pouzdane stambene organizacije kojima bi zajmile. Istovremeno, organizacije ne mogu da narastu i osnaže se ako nemaju pristup dugoročnom finansiranju.

Kako bi u ovim uslovima mogla da izgleda podrška pionirskim akterima i projektima, npr. članicama MOBE, u cilju uspostavljanja prvih projekata novog stambenog zadrugarstva? To se može prevazići uvođenjem faznog pristupa. Na primer, ako bi u neprofitne stambene modele prvo bio investiran “strpljivi” novac ili tzv. katalitički kapital, on bi vremenom omogućio da stambene organizacije steknu poverenje tradicionalnijih finansijskih aktera (banaka). Banke bi posle početnog ulaganja (useljenja stanara i početka otplate projekata) postajale otvorenije za ideju uvođenja dugoročnih kredita koji su preduslov za razvoj celokupnog sektora neprofitnog stanovanja.

U nedostatku javnih institucija, i slabog očekivanja za njihovo skoro uključivanje, ulogu katalitičkog kapitala trenutno mogu da odigraju filantropske organizacije i sestrinske sektorske organizacije (npr. uspešne i etablirane stambene zadruge iz drugih zemalja) koje prepoznaju značaj i potencijal novih stambenih modela u našem regionu.

Povezivanje radi zajedničkog nastupa ka finansijskim institucijama

Budući da je za male lokalne aktere neprofitnog stanovanja teško da pristupe ovakvim načinima finansiranja, potrebno je njihovo povezivanje i “ukrupnjavanje” radi zajedničkog nastupa ka finansijskim institucijama. Upravo je to jedan od razloga nastanka krovne zadruge MOBA koju je 2017. godine pokrenula grupa pionirskih inicijativa za stambeno zadrugarstvo iz Beograda, Budimpešte, Ljubljane, Praga i Zagreba i pridružene članice organizacije koje se profesionalno bave stanovanjem koje vode zajednice (urbaMonde iz Švajcarske/Francuske, World Habitat iz Velike Britanije) i finansijama (Zadruga za etično finansiranje iz Hrvatske).

Jedna od uloga ovakve posredničke organizacije je prikupljanje i strukturisanje tzv. katalitičkih sredstava i potom njihovo usmeravanje ka lokalnim stambenim organizacijama, zadrugama, dajući im uz to i podršku u izgradnji kapaciteta za realizaciju projekata. Primeri postojećih fondova koji funkcionišu na ovaj način (mada sa veoma malim sredstvima) su Evropski fond za Jugoistočnu Evropu (European Fund for Southeast Europe) i obrtni fond organizacije Habitat for Humanity. Na ovaj način se manjim stambenim organizacijama omogućava da postave strukturu finansiranja koja kombinuje različite izvore.

MOBA trenutno radi na uspostavljanju svog Akceleratora, zajedničkog “obrtnog fonda” za finansiranje rentalnog zadružnog stanovanja njenih organizacija članica. Prikupljajući kapital kroz donacije, investicija kroz deonice (prijateljskih organizacija) i potencijalno izdavanje obveznica, Akcelerator će upravljati sredstvima u polju društveno odgovornog investiranja. Na taj način, Akcelerator će imati ulogu izvora finansija koji trenutno nedostaje, i koji bi bio komplementaran manjim bankarskim kreditima i ličnim finansijama članova i lokalne zadruge. U ovom trenutku MOBA Akcelerator je u fazi prikupljanja priloga, sa ciljem da u narednih godinu dana prikupi 1 million evra. Jedan od projekata koji bi iz Akceleratora moga da bude finansiran je u Beogradu – inicijativa udruženja Ko gradi grad i stambene zadruge Pametnija zgrada!

Tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.